避险情绪驱动之下,市场今日完成了大规模的高低切换,主要表现在基建地产等大象起舞和科技股龙头跌停。我们认为市场接下来有望在风格交替中继续演变,切换并非一蹴而就,是一个较为漫长的过程。随着复工的推进,周期股大概率将凭借其低估值、改革预期、政策利好等因素慢慢进行估值修复;科技股预计仍会反复活跃,但振幅波动会更加剧烈,板块内部的高低切换也有可能发生。

近期,国家积极推动企业复工复产,推动重大项目开工建设,据交通运输部表示,目前全国铁路在建项目的复工率达到38.9%,公路水路计划总投资在10亿元以上的重点在建项目复工率为37.2%,其中高速公路、普通国省道、水运项目复工率分别达到51.1%、26.4%和29%。

消息面上,近日,北京、上海、河南等省市纷纷发布2020年重大项目计划或清单,投资金额以千亿元计。同时,江苏、贵州、甘肃等地积极推动重大项目复工复产,复工率稳步提高。今日大基建题材高居涨幅榜首,指数涨幅达6.69%,中字头个股如中工国际、中国交建、葛洲坝、中国电建等表现更是抢眼。

基建扛起大旗,我们认为主要有如下四大逻辑:

l 基建央企龙头订单高增长

央企订单持续向好,专项债发行提速助力基建复苏。从披露订单情况看,中国中铁、中国铁建、中国建筑2019年订单增速分别为27.9%、26.7%、9.1%,上海建工2019年订单增速为18.8%。基建央企受益于资金优势及补短板政策,龙头市占率进一步提升;房建企业由于2019年地产竣工节奏加快,订单向收入确认有望加速,业绩有望实现提速。

检测设计龙头公司有望受益于“十四五”规划。建工检测龙头国检集团2019年扣非净利润预告为2.09亿元,同比增长3.89%,总体业绩保持稳定增长。设计龙头苏交科预告2019年归母净利润增速中值为15%,行业需求有所复苏,龙头公司全绩稳健增长。

由于装配式建筑政策推进,钢结构渗透率提升。相应公司业绩订单高增,专业工程龙头业绩继续高增,鸿路钢构、东南网架、精工钢构2019年订单分别增长26.6%、51.0%和14.4%。

l 建筑板块业绩稳健

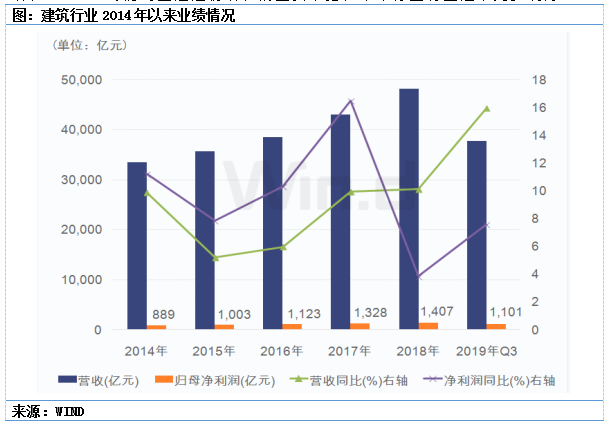

从建筑板块近年业绩表现来看,近5年来,营收和净利润增速均保持稳健增长,年均增速在10%左右,2019年前三季度,行业实现净利润1100亿元,同比增长7.58%。考虑到基建是稳增长的重要举措,未来行业有望迎来更多利好。

l 基建板块当前估值仍然较低

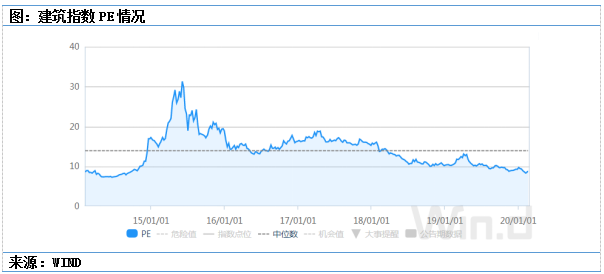

从2014年至今建筑行业板块估值来看,2015年最高峰时一度突破30倍,而当前估值处于历史底部位置,板块整体市盈率不足10倍,而从近几年的历史中位数来看,为14倍左右。

l 板块基金持仓仍处历史极低水平

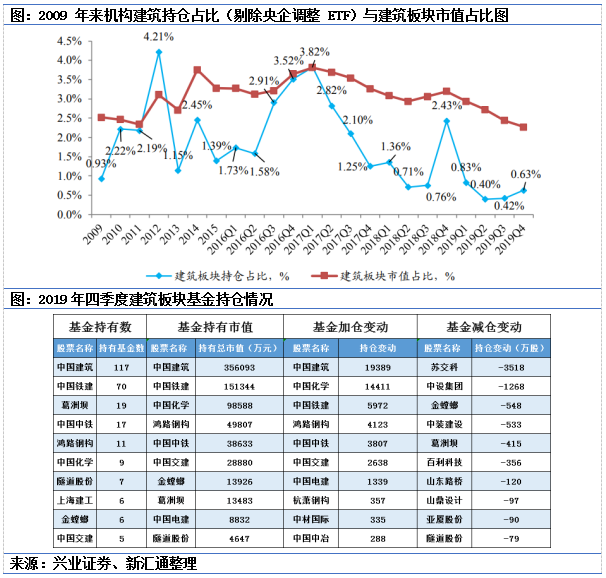

安全边际吸引力较高。截至2019年四季度,公募机构对建筑行业持仓比例为0.63%,仍处于历史底部,并远低于建筑板块市值占比。

从个股情况而言,基金持仓最多的主要为大型建筑央企和建筑细分行业的龙头。基金加仓最多的公司为中国建筑、中国铁建等大型建筑央企以及鸿路钢构等钢结构龙头企业。

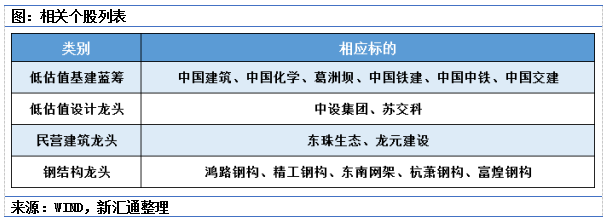

最后,相关标的有哪些?

我们结合相应概念股的细分领域总结如下表格,谨供大家参考,不做投资建议:

参考资料:

2020.02.23-太平洋证券-《太平洋证券建筑行业周报:把握大基建回升趋势,重视抗震高成长性》

2020.02.19-广发证券-《广发证券--建筑装饰行业年报业绩预告总结:细分板块趋于分化,龙头公司价值凸显》

2020.02.03-兴业证券-《兴业证券建筑装饰行业2019年度建筑板块基金持仓分析:机构持仓比例持续小幅回升,央企及钢结构龙头加仓最多》

免责声明

本报告仅提供给汇通研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经汇通研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为汇通研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问董冠辉(执业编号:A0740619120001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。