核心观点回顾

上周策略报告中的三大判断均已兑现:

1) “危”中带“机”的投资机会已过。新增确诊/新增疑似数据连续回落,疫情受益板块上周集体回调。抗流感跌9.14%、口罩防护跌6.44%,远程办公跌5.82%。

2) 复工相关板块涨幅明显。随着复工展开,地产基建产业链、制造业等相关板块明显反弹,有色涨7.02%、建材涨6.81、工程机械涨4.58%、房地产涨4.33%,上周提到的这几个板块均位列涨幅榜前十。

3) 涨价相关板块涨幅明显。CPI食品价格涨幅明显,其中蔬菜水果和猪肉价格涨的较多,PPI石油、煤炭价格涨幅明显。上周农林牧渔板块涨6.55%、煤炭板块涨3.39%、石油板块上涨2.12%。

一、A股市场变得越来越有效

2月2日,我们在A股节后首日开盘之前,就发布了策略报告,里面分析了“非典”疫情对A股的影响。认为疫情爆发期间,明显利好医药板块,利好线上产业如远程办公、在线教育等,明显利空旅游、酒店、餐饮、院线等线下消费。

而且,我们统计了春节期间外盘对于本次新冠肺炎疫情的反应,并认为A股受影响程度高于外盘,判断开盘大跌一步调整到位,并且认为2月3号的抛压主要来自于散户,真正遵循价值投资的机构只会买更多。这些判断在开盘第一天就得以验证。

2.3开盘首日,我们就会产生一个感慨,A股市场真的是越来越有效了——短时间内反应过去所有信息。而随着之后的市场发展,这种感慨可能要更强烈一些,A股市场已经能够快速反应市场所有预期。

为什么会有如此感慨?之前我们分析过“非典”时期疫情对A股的影响,当时的A股在疫情爆发期,用了大概两周多的时间,跌去了14%左右的跌幅。一直到疫情确定到了拐点,北京新增病例为零时开始明显反弹。

而本次呢,如我们在上周的判断,市场在新增病例/疑似病例增速放缓时,就形成了拐点,市场逻辑已经开始按“非典”时期的合理控制期的逻辑在运行。“非典”时期看的是既成事实,而如今看的是疫情发展的预期;“非典”时期看的是绝对值,而如今看的是一阶导(增速)。由此可以看出,A股相比上次“非典”,市场效率已经有明显提高。

而外资在2月3日首日大跌之际,就大幅净流入200亿,这也证明了,用更高层级的思维,进行的降维打击,更加精准和高效。因为美股市场更高效,也更遵循价值投资。

二、上周的三大判断均已验证

上周的策略报告《疫情边际向好,哪些板块值得关注?》中,我们提出了三大观点:

“危”中带“机”的投资机会可能已过;情绪修复,绩优股估值修复行情已来;CPI同比大超预期,PPI同比由负转正,关注“涨价”相关板块。

回顾上周板块涨跌幅,可以看到三大观点均已兑现。

1.“危”中带“机”的投资机会已过。根据通达信概念板块数据,上周(2.10-2.14)抗流感板块下跌9.14%、口罩防护概念下跌6.44%,远程办公概念下跌5.82%,在线教育板块下跌3.33%。

要知道,上周市场整体仍处于反弹区间,下跌的板块本就不多,而策略报告中提示风险的板块,均位列下跌榜前十。我们在上周一上午盘中就以《关注疫情边际变化,提防前期强势板块回调风险》的文章及时提示了风险。

2.复工相关板块涨幅明显。随着复工的展开,地产基建产业链、制造业等相关板块明显反弹,有色涨7.02%、建材涨6.81、工程机械涨4.58%、房地产涨4.33%,上周提到的这几个板块均位列涨幅榜前十。

3.涨价相关板块涨幅明显。CPI食品价格涨幅明显,其中蔬菜水果和猪肉价格涨的较多,PPI石油、煤炭价格涨幅明显。上周农林牧渔板块涨6.55%、煤炭板块涨3.39%、石油板块上涨2.12%。

其实和涨价相关的细分领域有很多,我们通过新闻也可以看到,基建资金已经下发,房地产已经陆续开工,水泥、钢铁、玻璃这些原材料的价格也有反弹。另外新能源汽车上游原材料的锂、钴也延续节前的景气。

光伏近期也出了很多大新闻,从之前的巴菲特看好并投资光伏,到上周的马斯克金手指指向了屋顶太阳能,还有光伏巨头通威股份斥资200亿扩大30GW产能,带动了硅片、光伏玻璃等价格上涨,相关板块和个股也有明显上涨。

食品的涨价,以及随复工展开、上游原材料的涨价,还有石油、煤炭涨价而引发的中游原材料、半成品的涨价,这些都构成了上周市场的主线。上证综指只上涨了1.43%的情况下,以上提到的板块,均表现出明显的超额收益,板块内龙头股更是有两位数以上的收益。可见“涨价”策略还是很有效的。

三、修复行情接近尾声,接下来的市场行情如何发展?

上周,我们从煤飞色舞行情中得到启发,开始思考为何一些行业开始冲高回落,为何一些从未关注过的行业开始异军突起。于是我们统计了一下申万一级行业的阶段反弹幅度,发现一个明显规律:行业板块明显的分为了三大类——修复完成的、继续上涨的、修复力度不够的。

已经回补2.3下跌缺口的,但本身不处于景气周期的行业,大多已经冲高回落,比如钢铁;本身就处于景气周期,而且受疫情影响较小,甚至部分细分领域受益于疫情的,如互联网板块一直在涨;受疫情影响较小的、修复力度不足的板块,如大金融、房地产、军工,目前仍然有修复空间。

因此我们在《从煤飞色舞看:还有哪些板块有估值修复空间?》中,统计了2月3日下跌以来的涨跌幅,看哪些板块已经回补了缺口,哪些板块还在继续上涨,哪些板块还没有完全回补缺口,进而得出以上结论。

那么,截至2.14收盘,我们再看一下各板块节后以来表现情况。可以看到,上周我们统计时,认为大金融、房地产还有修复空间,目前来看仅剩下大金融还有修复空间了(短期弹性较大的券商可以关注)。从今天盘面看,军工板块也有了明显的补涨。

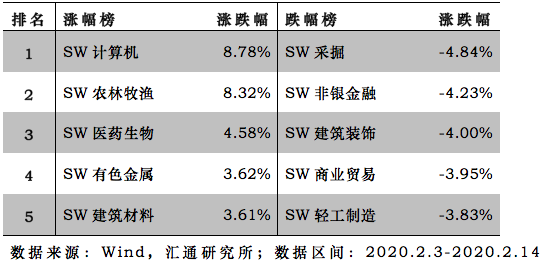

图:申万一级板块2.3-2.14涨跌幅TOP 5

因此我们认为,估值修复行情已经接近尾声,接下来的市场发展,会按照疫情走向合理控制期的策略去做,也就是寻找景气向上的行业继续投资。目前来看,能够延续景气的,仍然是此前我们一直看好的5G、新能源车、光伏、猪周期、基建产业链的水泥、玻璃、工程机械。仍有估值修复空间、且投资性价比较高的大金融板块也值得配置。

免责声明

本报告仅提供给汇通研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经汇通研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为汇通研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。