前几期节目我们提到的金达威、晨光生物最近都创出新高,基本面和技术面的分析逻辑可以回顾往期节目。(《大盘出现揉搓线,预示后市涨跌!》、《晨光生物:鲜为人知的行业王者,战略布局工业大麻!》、《金达威:明日之星还是暗藏危机?》)

上期节目我们具体介绍了生长激素领域新秀——安科生物,今天我们来对比一下安科生物和龙头长春高新的差距和追赶空间。

(一)生长激素市场格局:患者基数大,渗透率低,患者年均治疗费增加

随着人们生活条件逐渐变好,人们越来越多地开始关注下一代基因的改善,包括通过药物实现长高。生长激素适用于4-15遂的年龄段,预计我国约有427万生长激素适用人群,2019年生长激素市场规模60亿,治疗率不到3.5%,预计到2024年超过150亿,年均增长20.11%。

(二)双寡头谁与争锋:长春高新VS安科生物

1.产品对比:长春高新坐稳龙头,安科生物后劲十足

生长激素产品的优势是毛利高、专利性强。目前主要分粉针、水针、长效针剂三种。

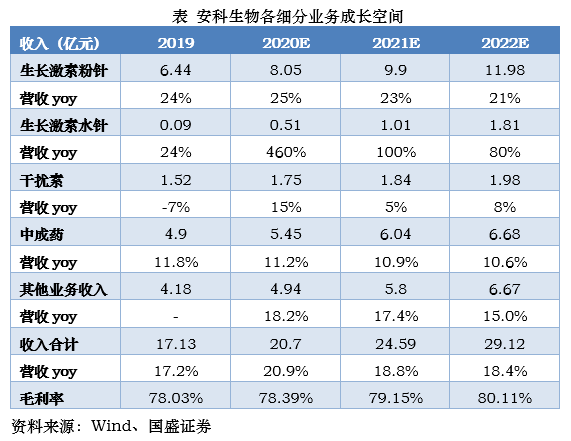

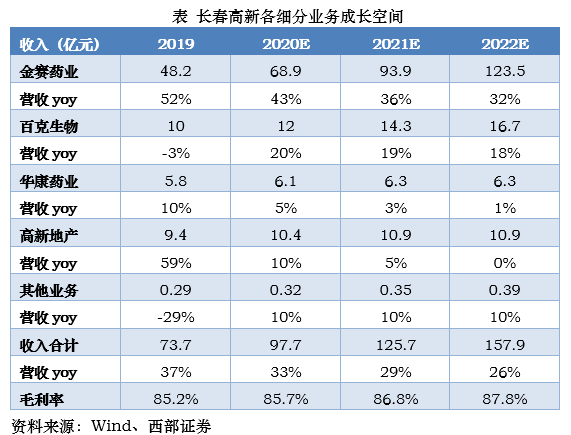

长春高新旗下子公司金赛药业是国内生长激素龙头,产品线最全,拥有粉针、水针、长效三种剂型,也是国内唯一一家拥有长效生长激素剂型的公司,大家可以看到长效针剂的治疗费近20万/年,是水针的3倍多,这也是金赛最宽的护城河。预计2020-2021年金赛药业同比增速分别为43%、36%、32%,毛利率大约为93.5%。金赛药业占长春高新的营收比例逐年提高,从2012年的41%提升至2019年65%。

对比金赛药业,安科生物的水针产品问世晚了14年,目前的销售人员和医院的销售份额都较少,但产能和中标区域都和金赛旗鼓相当,未来潜力巨大。

2.成长性对比:长春高新成熟稳重,安科生物渐入佳境

从营收和净利润来看,2019年安科生物营收规模约为长春高新的23%,扣非归母净利润为长春高新的14%,营收增速和净利润增速都较慢,原因是长春高新已经是成熟公司,而安科生物还处于发展初期,投入较大,市场地位尚未确立,因此拓展市场的速度相对较慢。

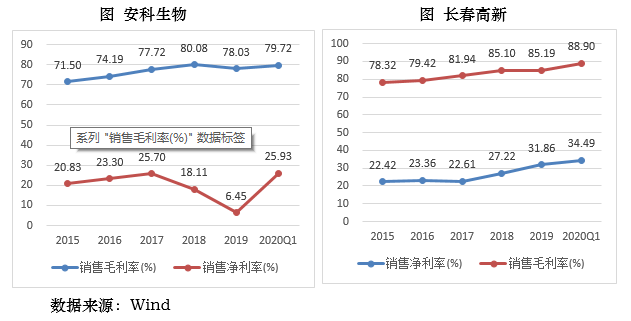

由于长春高新的高端产品更多,因此价格更高,毛利率也高出安科生物8个点左右。两家公司的期间费用率大致相同,因此净利率的差距也在8个点左右,而且当前安科生物的研发支出较大,进入收获期后有望降低投入比例。

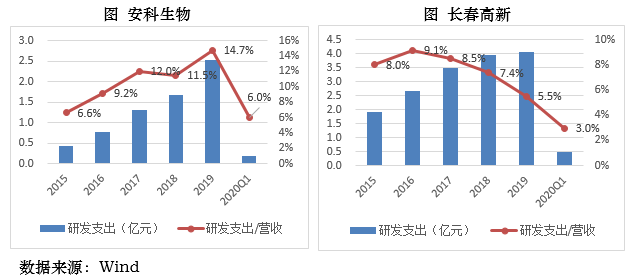

从研发投入的营收占比看,安科生物的投入比例连续5年增加,而近年来长春高新的投入比有所下降,这意味着安科生物有很多在研项目,未来的成长空间更大。

参考金赛药业的发展历程,安科生物有望复制其高增长。金赛药业2012-2019年营收从7.25亿增至48.22亿,年均复合增速31%;净利润从2.59亿增至19.76亿,年均复合增速33.7%。

参考研报:

20200604-西部证券-长春高新(000661.SZ):生长激素龙头企业,步入发展新台阶

20200506-国盛证券-安科生物(300009.SZ):积跬步方能至千里,2020看安科生物厚积薄发

本文观点由欧阳健编辑整理 (执业编号:A0740619070001)