摘要:

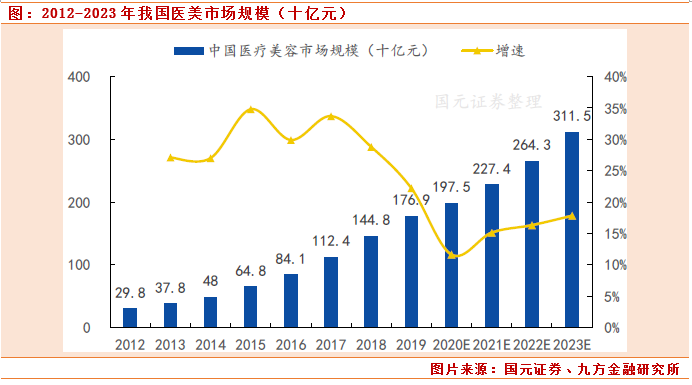

近10年来,受日韩、欧美文化影响,大众对医美的认知度和接受度增强,同时随着消费升级、可支配收入增加,人们对审美的需求提升,能够承担的医美支出也日渐提高。医美领域的市场前景已在产业界和资本界达成共识,2019年中国医疗美容市场规模1769亿(同比+22.2%),未来中国将成为医美第一大国,3000亿市场可期。

本文将具体介绍轻医美行业及细分子行业玻尿酸的市场空间和龙头企业。

一、医美行业市场概览

我国医美行业的发展主要经过三个阶段:

初步萌芽阶段:建国后-1980年;

逐渐兴起阶段:1980-2008年;

加速发展阶段:2008年后,拥抱资本化浪潮,并购整合频繁。

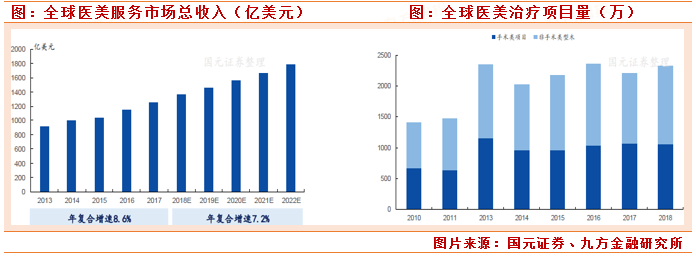

据国际美容整形外科学会(ISAPS)统计,2017年全球医美服务市场规模为1258亿美元,预计2018年-2022年复合增速为7.2%,至2022年预计增至1782亿美元,约合1.2万亿人民币。

我国医美行业起步较晚,未来渗透率有较大提升空间。据艾瑞咨询测算,2019年中国医美市场规模1769亿元,同比+22.2%;2019年中国医美用户1367.2万人,预计到2023年达2548.3万人(19-23年年均复合增速16.8%)。中国在2017年已成为全球第二大医美市场,是全球增速最快的国家之一。有望在2021年超越美国,成为全球第一大医美市场,至2023年市场规模有望达到3115亿元。

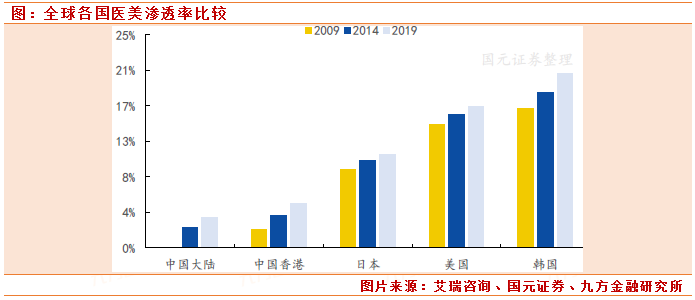

从医美项目渗透率来看,和国际平均水平相比仍有较大提升空间。中国大陆的医美渗透率从2014年的2.4%上升至3.6%,而医美在韩国渗透率在2014年就高达18.2%。

二、轻医美产业链解读

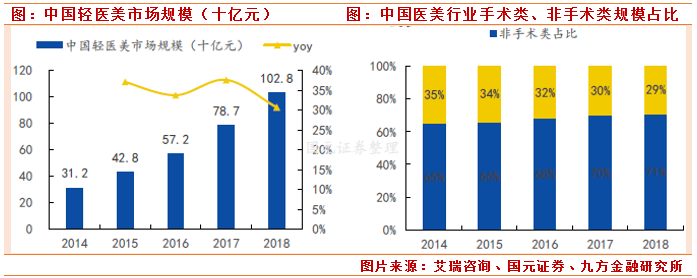

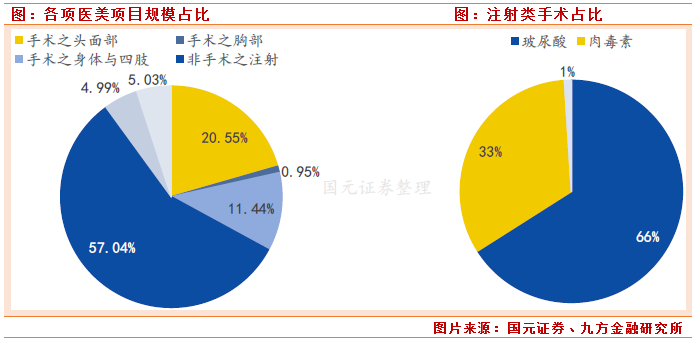

医美分为手术类和非手术类,其中风险小、创伤小的非手术类项目目前的市场景气度和接受度更高。预计2018-2013年,手术类市场增速22.7%,非手术类市场增速26.3%。

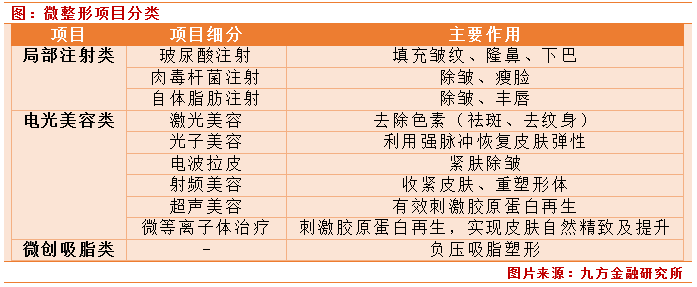

本章我们介绍的医美主要是非手术类整形领域,具体可分为局部注射类、电光美容类、微创吸脂类。

从细分领域看,注射类项目的市场规模最大,约占6成,其中玻尿酸最受欢迎。

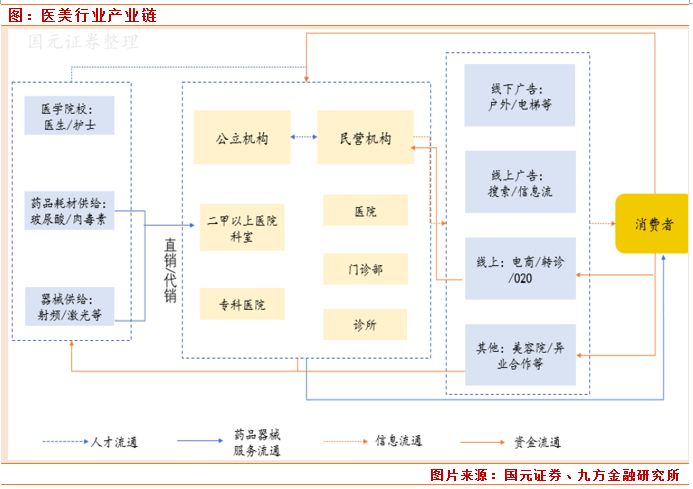

我国医美行业产业链主要包括上、中、下游三个环节:

上游原料及药械供应商,主要从事玻尿酸、肉毒素等药品器械以及射频激光等器械设备的研发、生产。

中游服务机构,主要包括公立机构如二甲以上医院的整形美容科室、医疗美容专科医院;民营机构如医疗美容医院、门诊和诊所等。

下游获客平台/渠道,主要包括线下和线上的广告如户外、交通工具、电梯以及网页、社交媒体等;线上搜索类平台以及线上垂直类医美、大健康平台;线下美容院、SPA会所、医院等导流机构。

高终端价形势下,中游服务机构利润空间处于整个产业链高位,但由于中游服务市场分散,单体获利能力层次不齐。由经销商和医疗美容机构共同享有的利润中,由经销商享有的毛利率区间一般约为15-25%,医美服务机构的毛利率在50-70%,但是医美服务机构监管较为混乱,正规医疗机构和非正规医疗机构数量众多,超过13000家,致使实际上企业能够分得“一杯羹”体量较小。

上游生产企业相对集中,头部企业盈利能力强。原材料和终端产品阶段较为集中,且短时间内市占率较为稳固,单个企业反而处于医美产业链高地。

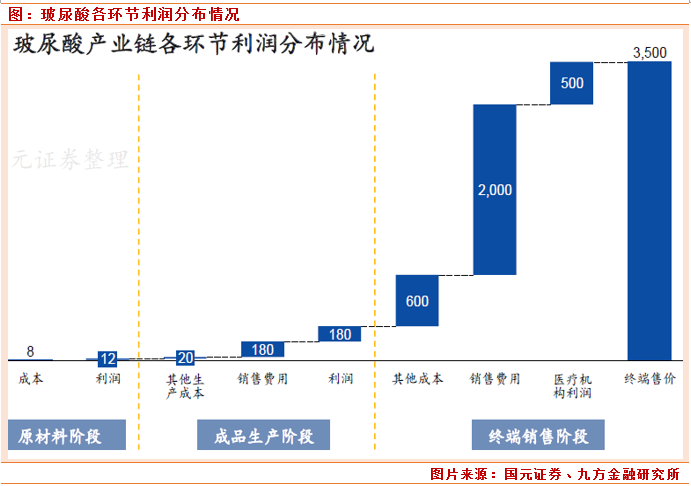

从玻尿酸产业链各环节成本和利润分布看,原材料成本极低,仅需8元/ML,而中间的销售费用却高达2000元,占了售价的大部分,可见消费者买单的主要是医院的营销费。

三、玻尿酸市场及竞争格局

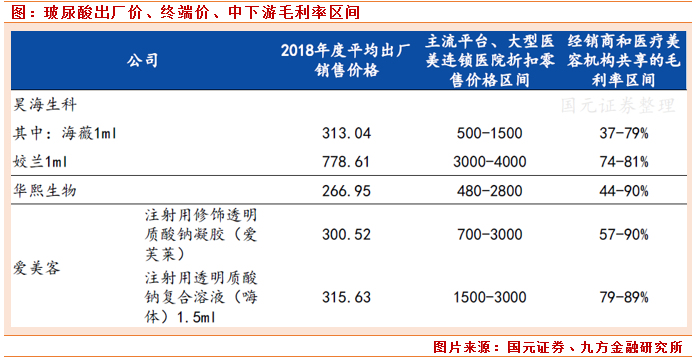

玻尿酸,又称透明质酸。玻尿酸上游的A股公司主要有:爱美客、昊海生科、华熙生物三家,三家公司产品的出厂价、终端零售价和毛利率区间如下:

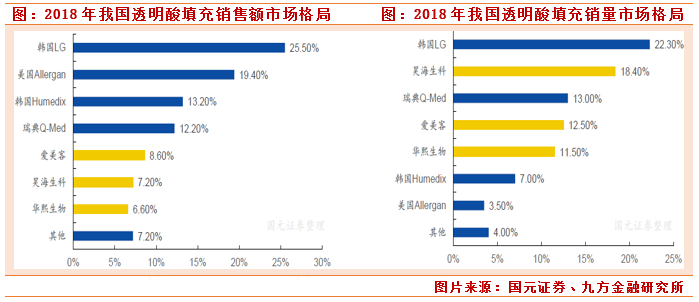

当前国内透明质酸市场仍由进口产品主导。国内获批玻尿酸已有27个品牌,隶属于17家企业(9家国产,8家进口)。从销售额来看,仍然以韩国LG、美国Allergan、韩国Humedix及瑞典Q-Med占据主导地位。从销量来看,国产品牌已占据半壁江山,龙头三家企业昊海生科、爱美客、华熙实现一定突破。

总体来看,玻尿酸占据整个轻医美市场的份额最大,且毛利率极高。未来通过品牌效应,头部企业能有效降低营销成本,净利润的提升空间很大,目前国内玻尿酸市场的头部企业竞争较小,随着行业逐步规范,进入门槛也将提高,先入局者的先发优势将进一步凸显,未来的市场份额将更加集中,轻医美的长期成长不容小觑。

参考研报:

1. 20200927-国元证券-国元证券医美行业深度报告之二:美容大王2.0,当轻医美进入大众化时代

本报告由九方智投投资顾问欧阳健(登记编号: A0740619070001)撰写