很多人都知道茅台是一家好公司,但却还是拿不住,但可能赚了20%、30%以后就开始动摇了,就想着落袋为安,从而错过牛股的翻倍上涨。明明心里很确定,可为什么还是拿不住?因为不知道公司的成长空间有多大。那么应该如何计算公司的成长空间呢?

我们以光明乳业为例,这是一只具有很大想象空间的白马股,一年过后回头看,你可能会感谢自己曾经到这篇文章。成长的逻辑在之前的两期节目中已经分享了(回顾:《从上海家化到光明乳业,坐等经典品牌的翻身仗!》、《光明乳业:2020,期待曾经的王者归来!》),今天讲讲量化成长空间的算法。

一、估算行业空间

中国牛奶市场总体增速趋稳,2019年,我国规模以上乳企营收3947亿元,同比增长10.2%,利润总额379.3亿元,同比增长61.4%,可见乳制品行业的提价趋势明显。按此营收规模,前3大品牌伊利、蒙牛、光明分别占23%,20%,5.7%,光明每提高1%市占率,营收将增加约390亿,而2019年光明总营收才226亿。

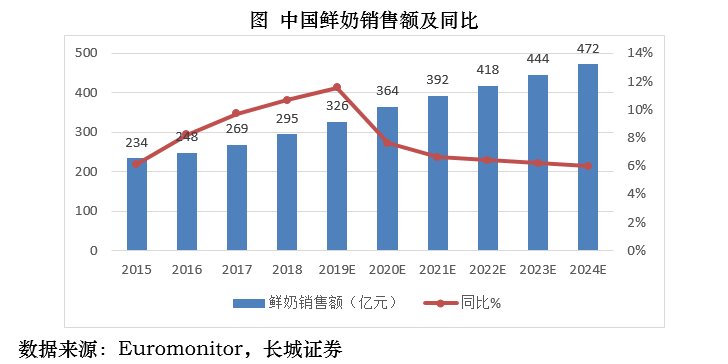

光明乳业的最大竞争力在鲜奶业务。随着消费升级,常温奶的增速逐渐放缓,鲜奶市场将成为乳企的新增长点,光明极具优势,预计2019-2024年中国鲜奶市场销售额年均同比增长6.56%,2019年光明鲜奶的产量和销售量分别同比+29%,+27%。

预计2019年仅鲜奶业务就将为公司贡献20%以上的增速。

二、分解业务看增长

1. 按产品:

2019年分类业务占比:

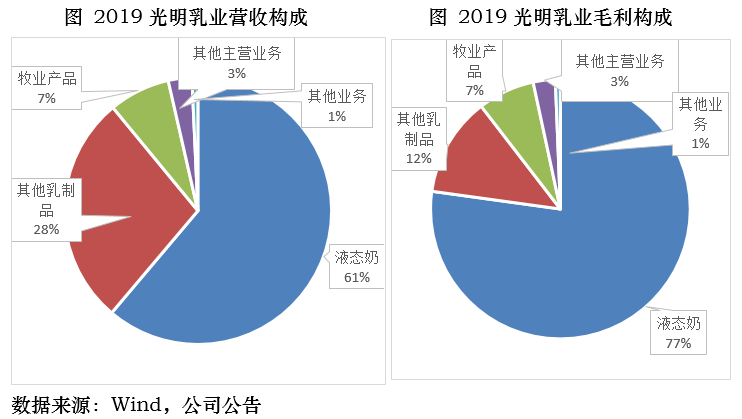

要了解公司的收入构成和经营全貌,最快的方式就是看最近一年的业务构成:

从营收和毛利构成来看,公司主要有四大业务:液态奶、其他乳制品(奶粉、奶酪等)、牧业产品,其中液态奶的不仅贡献最大的营收和毛利,毛利率也最高。

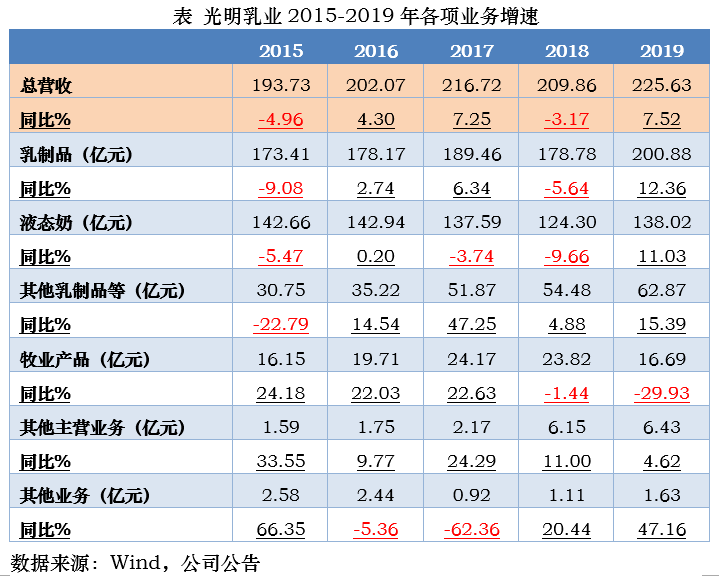

接下来就是要测算每块业务的成长空间,我们先观察过去五年各项业务的成长性:

对公司业务的成长性分析,我们主要关注占比较大的四项业务,可以看到乳制品、液态奶、其他乳制品增速在2019年都实现双位数增长,扭转2018年颓势,说明这些业务有较大改善;而牧鹅产品则有较大程度下滑,那么2020年我们就要关注这块业务是会出现较大改善还是逐渐被淘汰出局。

2. 按地域

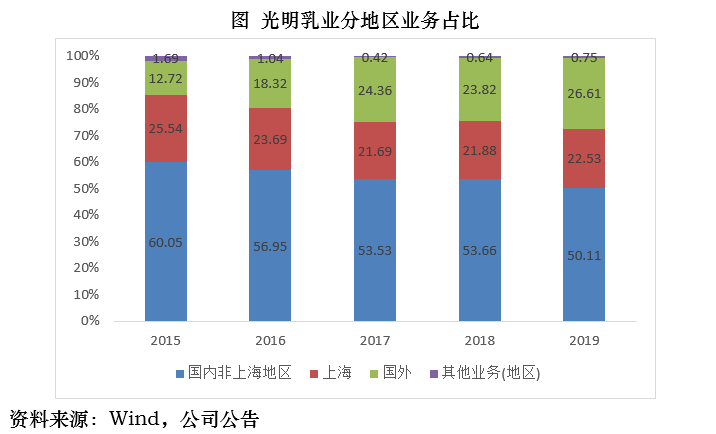

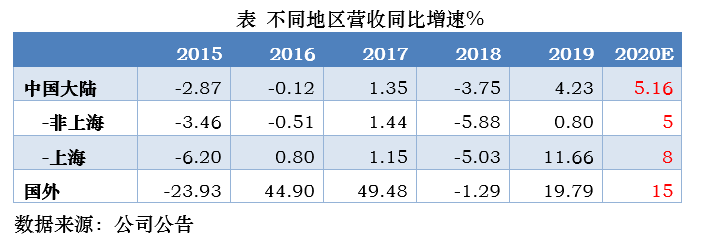

乳制品业务具有一定的地域壁垒,除了伊利、蒙牛两大品牌的全国性较强,其他品牌都有一定的区域限制。光明乳业作为上海本地品牌,要拓展市场份额有两条路可以走,一是扩展国内非上海地区,二是扩展海外市场。

近年来公司海外市场份额增长显著,国内非上海本地市场份额明显下滑,未来这两个地区的成长空间值得关注。上海本地的市场相对稳定。

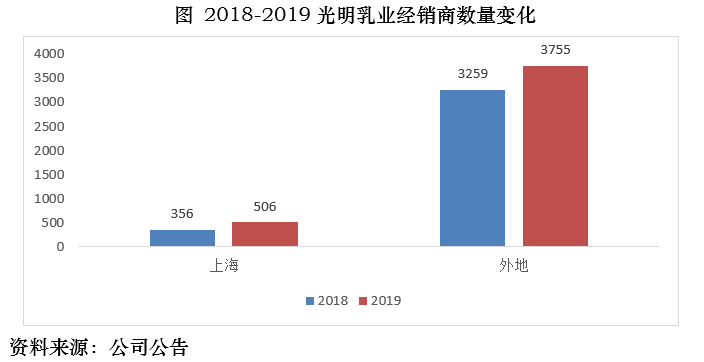

地域扩张的驱动力之一在于发展地区经销商。2019年公司经销商数量显著提升,体现了公司向上海以外地区拓展的决心,其中外地经销商增加496个。

预计2020年上海本地增速基本和2019年持平或更低,外地增速将达5%以上。

公司2010年收购第一家境外子公司新西兰新莱特,2013年,新莱特在新西兰上市。近年,公司海外业务迅速发展,新莱特新建的液态乳品生产线及位于北岛的婴儿奶粉生产线已部分投入运营。

因此,我们预计2020年营收上海同比+10%,国内非上海地区同比+5%,海外地区同比+20%,按三地占比分别为52%、20%、28%计算,预计2020年公司总营收同比增长:52%*8%+20%*5%+28%*15%=9.36%

由于净利率是一个相对波动较小的数值,我们可以用近3年归母净利率的均值计算净利润的同比增速:

1)2020归母净利率:近3年平均净利率

(1.63+2.21+1.50)/3=2.23%

2)2020归母净利润:2019营收*(1+2020预计营收同比%)*预计2020归母净利率

225.63*(1+9.36%)*2.23%=5.50亿

3)2020归母净利润同比增速:

5.50/4.98-1=10.50%

同理,我们可以算出未来三年的净利润及同比增速。

当前光明市值仅163亿,长期保守估计,我们认为光明乳业至少有30%的增长空间。

本文观点由欧阳健编辑整理 (执业编号:A0740619070001)