拓展阅读 | 新基建相关系列文章:

破解全球经济困局,引领中国产业升级——“新基建”投资逻辑解析

2020年以来,随着新冠疫情爆发,经济下行压力加大,逆周期政策再度加码。当前时点高层多次提及包含5G、人工智能等新兴产业在内的“新型基础设施建设”,一方面在于当前正处在新一轮的技术进步上行期,“科技基建”的加码符合当前科技环境。另一方面,2020年也是十三五战略性新兴产业规划最后一年,新兴产业有望实现冲刺。而当前经济下行压力随着疫情的爆发而加大在这样的环境下,加速布局新型基础设施建设具有紧迫性。

前两期,我们已经梳理过5G和数据中心产业链,本期我们重点解读工业互联网及其产业链投资机会。

工业互联网作为新基建的重要环节,是智能制造的核心基础,也是TMT技术演变的必然。传统行业的效率提升是TMT长期的趋势主线之一,驱动力就是技术,在物联网、云计算、互联网、大数据技术的支持下,工业互联网窗口临近。其中,5G通信标准满足工业通信实时性、稳定性需求,推动了工业技术的创新浪潮。

一、工业互联网行业概述

工业互联网的概念最早由通用电气于2012年提出,随后美国五家行业龙头企业联手组建了工业互联网联盟(IIC),将这一概念大力推广开来。除了通用电气这样的制造业巨头,加入该联盟的还有IBM、思科、英特尔和AT&T等IT企业。

工业互联网的本质和核心是通过工业互联网平台把设备、生产线、工厂、供应商、产品和客户紧密地连接融合起来。可以帮助制造业拉长产业链,形成跨设备、跨系统、跨厂区、跨地区的互联互通,从而提高效率,推动整个制造服务体系智能化。还有利于推动制造业融通发展,实现制造业和服务业之间的跨越发展,使工业经济各种要素资源能够高效共享。

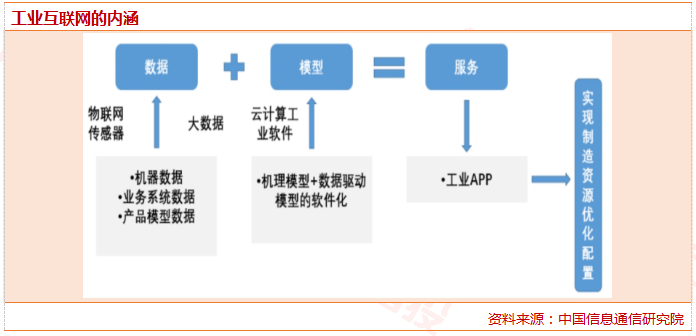

1、工业互联网的内涵

工业互联网的实质内涵是:数据+模型=服务。以实现制造资源的优化配置为目的,通过物联网+传感器+大数据采集数据。工业互联网平台的核心价值是通过机理模型和数据驱动模型的软件化,实现云端部署的操作系统。目前工业互联网的主要服务展现形式有工业APP,提供生产过程优化、全生命周期服务、制造资源配置等。

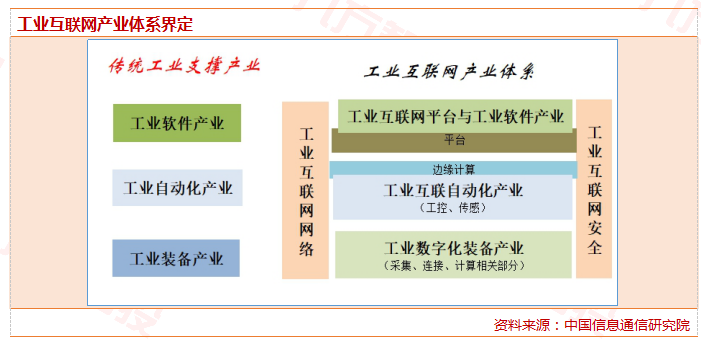

2、工业互联网产业界定

从产业界定看,工业互联网核心产业体系既包括融合形成的两类全新产业子领域,即工业自动化、工业网络向边缘计算延拓形成的边缘计算子领域,汇聚工业数据、机理模型和创新应用形成的工业互联网平台及软件子领域,也包括工业软件、工业自动化、工业网络、工业装备、工业安全等传统产业的智能化升级部分,如数字化性能不断提升的工业互联自动化子领域,支撑泛在互联并融入新型网络技术的工业互联网网络子领域,强化综合防护与深度应用的工业互联网安全子领域,更加强化数据分析与应用创新的工业软件与APP子领域,以及工业装备叠加数据采集和智能分析功能形成以设备感知连接、数字化控制、数据智能分析部分为主的工业数字化装备子领域。工业互联网核心产业体系所包含的五大产业如下图所示。

二、雏鹰起飞,工业互联网产业经济初具规模

1、工业互联网产业经济发展迅猛

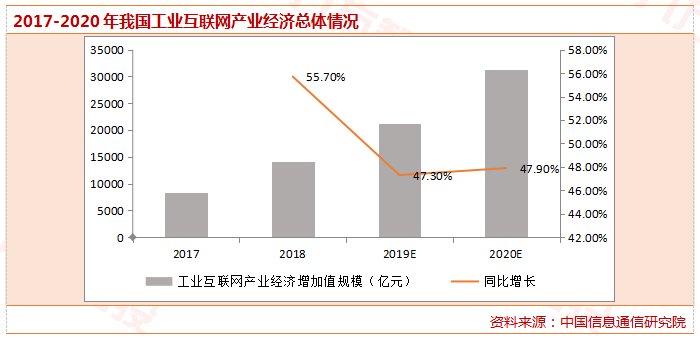

根据中国信通院测算,2018年、2019年我国工业互联网产业经济总体规模分别为1.42万亿、2.13万亿(增加值口径,2018年不变价),同比实际增长分别为55.7%、47.3%。其中,2018年、2019年工业互联网核心产业增加值规模分别为4386亿元、5361亿元;工业互联网融合带动的经济影响迅速扩张,2018年、2019年规模分别为9808亿元、1.6万亿元。预计2020年,工业互联网产业经济总体规模约为3.1万亿元,同比实际增长约为47.9%,工业互联网核心产业约为6520亿元,工业互联网融合带动的经济影响约为2.49万亿元。

经济贡献方面,一是对数字经济增长的贡献,2018年、2019年,工业互联网产业经济总体规模占数字经济的比重分别达到4.5%、5.9%,对数字经济增长的贡献分别为14.1%、15.6%;预计2020年,工业互联网产业经济占数字经济的比重约为7.5%,对数字经济增长的贡献将超过16%。二是对国民经济增长的贡献,2018年、2019年,工业互联网产业经济总体规模占GDP比重分别为1.5%、2.2%,对经济增长的贡献分别为6.7%、9.9%。预计2020年,工业互联网产业经济总体规模占GDP比重约为2.9%(2020年GDP实际增速按照6%计算),对经济增长的贡献将超过11%。

2、2015首提制造强国战略后,政策层面春风不断

我国被誉为世界工厂,工业互联网对我国制造业数字化转型升级,实现制造业高质量发展以及提升国际竞争力具有战略意义。政策倾斜科技新基建,工业互联网是重要组成,未来将成为国民经济中增长最为活跃的领域之一。

2015年5月,国务院印发重要政策,是我国实施制造强国战略第一个十年的行动纲领。提出了包括“提高国家制造业创新能力”、“推进信息化与工业化深度融合”等九大战略任务。

2016年,国务院印发的《深化制造业与互联网融合发展的指导意见》和工信部随后发布的《信息化和工业化融合发展规划(2016-2020年)》为工业互联网奠定发展脉络。

2017年开始,一批子领域细化政策出炉,对包括工控系统信息安全、工业互联网APP、工业互联网平台、标识解析体系等一系列子领域做出了更具体的细化目标安排。包括《工业互联网发展行动计划(2018-2020年)》在内的一系列文件对未来几年的工业互联网发展提出了更明确的目标。

2019年11月,工信部印发《“5G+工业互联网”512工程推进方案》,提出将5G网络的优势与工业互联网强势结合,产业发展内涵进一步提升。

2020年3月4日中共中央政治局常务委员会召开会议指出,要加快5G网络、数据中心等新型基础设施建设进度,工业互联网与5G、数据中心等一起被加入新型基建发展战略。

根据Accenture预测,随着工业技术的不断研发、创新及优化,到2030年,工业互联网将为全球经济总量带来超过15万亿美元的增长。预计将为我国国民生产总值带来约达1.8万亿美元的增长,前景广阔。

三、产业链解构与投资机会

工业互联网作为新基建的重要环节,是智能制造的核心基础,也是TMT技术演变的必然。传统行业的效率提升是TMT长期的趋势主线之一,驱动力就是技术,在物联网、云计算、互联网、大数据技术的支持下,工业互联网窗口临近。其中,5G通信标准满足工业通信实时性、稳定性需求,推动了工业技术的创新浪潮。

对整个工业互联网产业链进行自上而下的解构,分成四个层次,包括应用、平台、网络、边缘,其中边缘控制层聚焦算力下沉带动集成化通信模组渗透;网络连接层聚焦海量终端、数据引爆通信服务与设备需求;平台汇聚层聚焦巨头平台以及产业链协同效应的差异性;数据应用层则关注安全与大数据,应用渗透有先后。

工业互联网未来将呈现两大趋势:

其一、在政策加速推进下,未来工业互联网应用行业将更广泛,同时已应用的企业会改造更多产线。在大带宽、低延时、高可靠的5G网络支持下,工业互联网的应用场景无论在横向还是纵向都将得到深度扩展,且随着生产成本降低、生产效率的提升,在工业互联网发展早期将极大的得到企业的正反馈。

其二、关键领域国产化以及平台安全防护需求。我国工业互联网硬件多从国外进口,国产化率较低,同时工业互联网平台的基础技术亦依赖于国外开发,未来关键领域国产化和平台安全防护需求将尤为突出。

1、边缘控制层

边缘控制层的实体主要包含工厂内部实现智能制造的机床、传感器、工业机器人等各类现场设备。边缘层依托传感器、工业控制物联网技术进行厂内外数据的打通聚合,对设备、系统环境等要素信息进行实时采集和处理。一方面可以借助智能控制器、智能模块、嵌入式软件等传统的工业控制和连接设备,实现平台对底层数据的直接集成;另一方面可利用以智能网关为代表的新型边缘计算设备,实现智能传感器和设备数据的汇聚处理以及边缘分析结果向云端平台的间接集成。

边缘控制层涉及RFID、无线模组、无线传感网等通信技术。

RFID(射频识别技术)是目前工业互联网、物联网领域广泛应用的通信、定位技术。RFID是利用射频信号通过交变磁场或电磁场来实现无接触信息传递并自动识别的技术,包括光符号识别技术、语音识别技术、生物计量识别技术、IC卡技术、条形码技术和射频识别技术等。RFID和IPv6技术相结合后,使得工业环节中的每一个物理实体都在网络中可识别,且能够精准定位。

无线模组是连接边缘层与网络层的重要环节。无线模组将芯片、存储、功放等元器件集成在一块电路板上,同时提供标准接口的功能模块,各类终端借助无线模组可以实现通信或定位功能(相应依照不同功能,可分为通信模组和定位模组)。无线模组上游为基带芯片厂商,标准化程度较高且以海外厂商为主,主要供应商包括高通、Intel、联发科、锐迪科、华为、中兴、北斗等;下游为设备制造商或系统集成商。

RFID相关上市公司包括厦门信达(电子标签、RFID读写设备、RFID天线以及RFID应用系统等)、科陆电子(电力设备领域,RFID读写器、RFID手持机、RFID电子标签及相关RFID硬件)、远望谷(覆盖智能交通、零售、图书等行业)、达华智能(非接触IC卡和电子标签)等。

无线模组相关上市公司包括移为通信(以定位模块为主)、移远通信(NBIoT模块领先)、广和通(FIBOCOMGSM/GPRS/UMTS/HSPA+无线通信模块、GNSS模块以及OBD模块,与高通合作)、高新兴(收购中兴旗下无线通讯模块子公司中兴物联,在车联网、卫星通信领域积淀深厚)、映翰通(科创板,M2M到IoT“云+端”方案的工业物联网领航者)等。

核心芯片相关上市公司包括乐鑫科技(科创板,深耕WiFiMCU通信芯片及模组)、澜起科技(科创板,内存接口芯片龙头,技术驱动型公司)等。

2、网络连接层

工厂的数字化要求与大量新联网设备需要工业互联网的承载。工厂内大量设备(如AGV/机器人、移动手持设备)与大量新的业务流程(资产性能管理、预测性维护、人员/物料定位等)被引入,工业领域内虽已存在多种技术,但在海量终端与数据的要求下,难以实现数据的互操作与无缝集成。工业互联网网络连接的目标是完成系统间的互联互通,实现数据跨系统、跨行业的充分集成与流动,满足工业对通信服务与设备的需求。网络连接层主要环节包括运营商、工厂内外网络、通信设备等。

运营商相关上市公司:中国移动、中国联通;

通信设备相关上市公司:中兴通讯、烽火通信、紫光股份、星网锐捷。

3、平台汇聚层

平台汇聚层是指基于PaaS叠加大数据处理、工业数据分析等功能,构造满足工业实时、可靠、安全的云平台,构建可扩展的云操作系统。平台汇聚层主要环节包括数据中心、B端工业企业、TMT企业等。

数据中心是平台层重要的基础设施环节。一方面,底层各联网设备、业务流程产生的数据通过工厂内、工厂外网络汇聚至企业数据中心或工业云数据中心;另一方面,为了打破信息孤岛,过去分散部署在各服务器的业务系统,如MES、PLM、ERP、SCM、CRM等也集中部署到工厂内数据中心或云平台。

工业PaaS相关上市公司包括:东方国信(工业互联网平台Cloudiip)、用友网络(拥有工业互联网平台)、浪潮信息(浪潮M81)等均有工业互联网操作平台。

数据中心相关的上市公司包括宝信软件与光环新网。宝信软件作为钢铁信息化的龙头企业借其信息化能力成为数据中心领导企业,在上海区域市场形成了规模化发展IDC产业的核心竞争能力。光环新网在IDC积累20年经验,IDC资源储备丰厚,在技术水平、基础建设方面形成显著壁垒。

4、数据应用层

数据是工业企业除厂房、设备等之外的重要资产,基于平台层之上的数据应用极具价值。数据本身来自于工业生产各环节,但海量终端产生的数据大多数是没有直接应用意义的,一般只有短期的异动或者斜率变化才是有意义的,或者需要对数据进行深度挖掘。这就要求上层应用在打通各环节信息的同时,也要注重挖掘各类数据的潜在价值。

数据作为平台应用的核心环节,安全是工业互联网产业刚需。安全作为工业互联网三大体系之一,是网络与数据的保障。工业互联网平台采集、存储、利用的数据将成为工业企业与第三方的重要生产资料,数据资源体量大、种类多、关联性强、价值分布不均、不同领域数据保护利用差异大,若后台遭入侵或用户、生产信息等被泄露,将导致工业企业重大财产损失。因此对于整个工业互联网产业而言,安全需求将长期持续。

工控安全相关上市公司中新赛克与深信服值得关注。

5、重点公司解读

宝信软件:(平台层+基础设施)受益于5G的工业互联网深度应用带来的数据/流量爆发,基础设施环节的IDC业务新增庞大潜在需求;传统优势的钢铁信息化与自动化提供工业领域跨行业的理解能力与技术能力。

东方国信:(平台层、应用层)工业互联网平台cloudiip跨十个行业应用,搭建数百个工业微服务、工业App,大数据能力核心优势成就平台层龙头。

用友网络:(平台层、应用层)核心工业Knowhow从平台层实现制造过程的全生命周期管理。用户积累、生态基础、产品力、云研发等体现工业互联网平台优势。

中新赛克:(安全层)作为5G后周期核心标的,将充分受益于各行业流量爆发;工控安全是工业互联网重要保障,通过流量分析实现工业安全事件的溯源取证,安全经验与客户导入,产品在相关部门及工业企业初步应用。

深信服:(安全层)公司作为帮助企业数字化转型最佳合作伙伴和产品提供商,与遍布全国的合作伙伴一起,在企业IT不断智能化、软件定义趋势下,在网络安全、云计算、IT基础架构领域预期都将保持较快增长速度。

紫光股份:(网络连接层)H3C在企业级市场长期布局,国内网络设备领域绝对龙头,将受益于B端工业领域流量爆发带来的交换机、路由器、园区WLAN等需求的提升。此外边缘计算方案也有望在企业级领域持续渗透。

星网锐捷:(网络连接层)从企业级网络设备切入数据中心网络设备供应商,阿里白牌渗透+电信侧运营商WLAN产品份额领先,流量主线明确受益标的。

移远通信:(边缘控制层)国内物联网模组龙头公司,覆盖工业控制等丰富产业应用。5G模组研发和量产进度领先,具有跨行业产品服务和方案定制能力。

移为通信:(边缘控制层)聚焦追踪类物联网终端及外高端市场,工业互联网提前布局,可以满足工业自动化控制、精细化管理客户的高端需求。

广和通:(边缘控制层)公司开发高质量的无线通信和GPS模块,通信模组产品满足工业级应用需求,携手英特尔抢占行业市场份额。

乐鑫科技:(边缘控制层)产品覆盖工业控制等领域的核心通信芯片。受益于5G带动的工业互联网应用,原本技术成熟的WiFiMCU通信芯片及模组产品延伸到工业控制领域。

澜起科技:(边缘控制层)工业互联网对于存储器有庞大潜在需求,DDR2到DDR4内存产品提供完整解决方案,产品已进入国际主流内存、服务器和云计算相关领域

参考资料:

2020.03-中国信通院-工业互联网产业经济发展报告(2020年)

2020.03.17-天风证券-新基建催生更大支持,工业互联网将加速成长

2020.03.16-申万宏源-智能制造之基石,工业互联网投资全景解构

2020.02.27-国金证券-工业互联网,科技新基建

2020.03.01-中信建投-网络安全行业高景气带动收入增速超预期,企业数字化转型浪潮下的IT王者

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号:A0740618030001)与董冠辉(执业编号:A0740619120001)撰写。报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。