一、 基建托底,旧瓶装新酒

据不完全统计,目前已有7个省推出总投资额25万亿元的重点项目投资计划,新老基建共同发力。政策传导至资本市场,积极的财政政策和较为充裕的流动性还将持续,在国际资本市场前景不明朗的背景下,A股可能受到国际资本的青睐,率先走出一波独立行情。

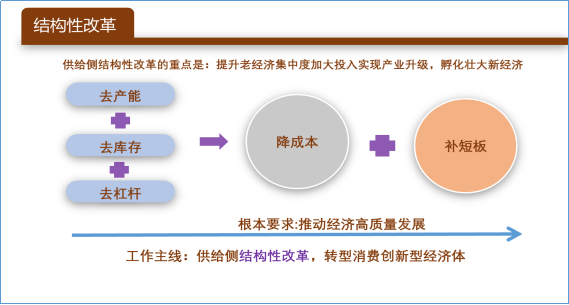

值得注意的是,表面上是“铁公鸡(铁路、公路、机场)”项目仍然占到85%,但是都是以新的车联网的标准、物联网的标准来建设。2020年以来政府专项债投向新型基建的比重上升,已经达到15%。比如冷链物流从无到有,停车场项目规模增长约5倍,配电网项目规模增长约10.8倍,生态环保类项目规模增长约2.6%。带动资本市场层面建筑材料、机械设备、钢铁、通信等板块上涨。

从2月21日中共中央政治局会议来看,疫情之下政策托底经济的意图明显,逆周期调控政策主要集中在通过货币政策和财政政策释放流动性、减轻企业负担,以及通过促进消费和投资来扩大内需两个方面。而政策传导至资本市场,积极的财政政策和较为充裕的流动性还将持续,在国际资本市场前景不明朗的背景下,A股可能受到国际资本的青睐,率先走出一波独立行情。

二、 “新基建”大背景:发达市场陷入三重困局

自从2008年金融危机爆发以来,全球央行实行了超宽松刺激。虽然金融市场逐渐走出了低估,但实体经济却一直没有达到“强健”的程度。缘何?原来全球经济当前的症结之一是有效需求不足,其中又数发达国家尤为显著。

欧美发达国家需求不足的主要原因有几点:

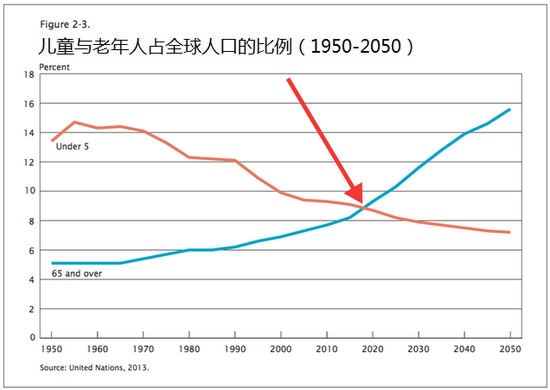

首先,欧美发达经济体二战后的“婴儿潮”已进入退休期,同时叠加低生育率导致的严重老龄化。

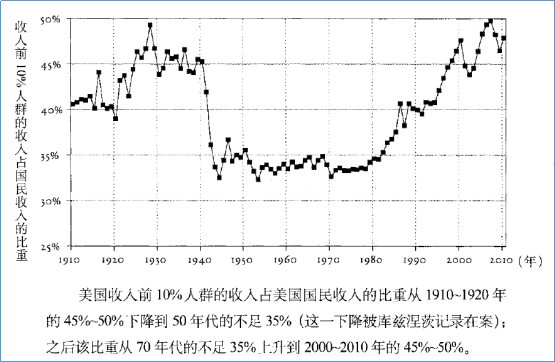

其次,巨大的贫富差距。财富集中在少数人手中,而大众财富相对减少,使得大众购买力大幅萎缩。简单的说就是:富人有钱但需求有限,大众有需求却没钱。尤其是随着发达国家产业空心化,财富向金融IT等资本/知识密集型行业集中,而大量第二产业工作机会向第三世界集中,导致国家庞大的中产阶级群体的财富增长几近停滞。

美国的贫富差距本来就很大,目前仍旧在继续拉大(图片来源《21世纪资本论》)

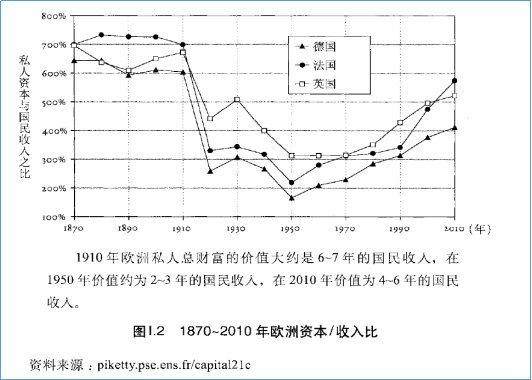

第三,发达国家家庭,企业和政府高负债。发达国家普遍高福利,消减福利就意味着失去选票,参选领导人不断一边承诺减税讨好富人,一边增加福利兑现对大众选民承诺,缺口由谁来买单?由于发达国家拥有国际货币地位,外国投资者的储蓄就成了发达国家的鱼肉。于是日本,美国,欧盟先后竞相加入量化宽松行列。

然而,高负债带来的偿债负担日益加重,严重侵蚀了从政府到企业的研发创新能力。导致生产力迟迟无法有质的提升,整个经济逐渐沦为存量模式,慢慢走向衰败。

上述三大困境导致发达市场在政策上捉襟见肘。

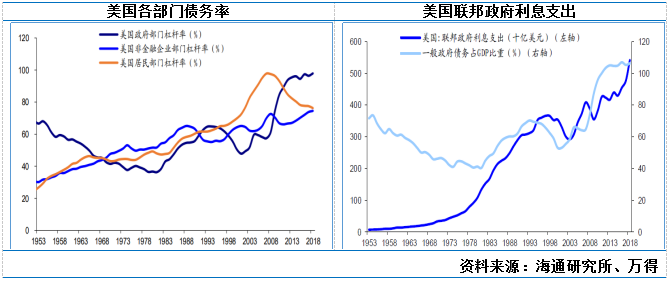

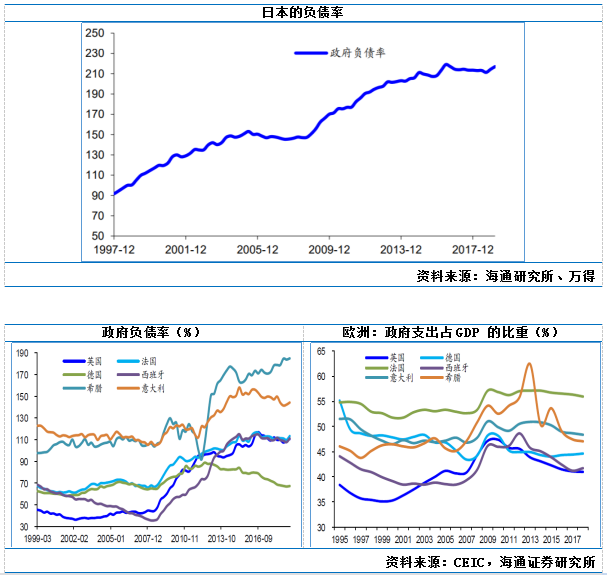

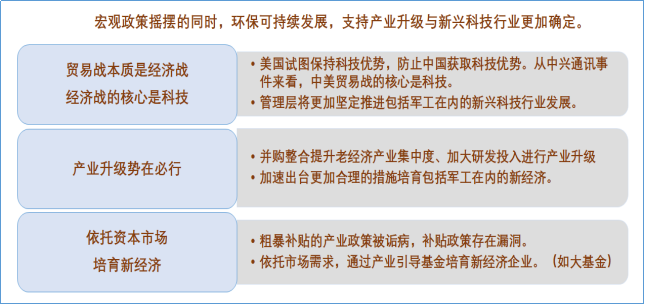

l 欧美日政府、企业和家庭负债高企

在利率较高的美国,2018 年底美国国债规模为22 万亿美元,利息总额5406 亿美元,且美国债务有很多是外国投资者持有。而早已负利率的日本政府同样背负巨额债务,2018 年所支付的债务利息仅为47亿美元、占国债总额的比重仅0.04%。美国老龄化负担将使其降低利率甚至实施负利率。发达国家此类政策的本质是剥削非国际货币地位国家储蓄者的储蓄,向非国际货币地位国家储蓄者征收国际货币铸币税。

欧美国家主要通过低利率、负利率的量化宽松货币政策刺激经济,能否解决问题?三个成语送给他们:南辕北辙,缘木求鱼,饮鸩止渴。

短期看似乎是有效的。发达国家经济主要依赖消费,消费的主力是有产阶级,量化宽松可以增加有产阶级的财富,鼓励有产阶级消费,减少对外部债务的利息支付甚至向储蓄者收取储蓄管理费,这样的政策我们看短期比较有效,但是这类政策的长期后果严重。

长期看,饮鸩止渴。造成危机的主要问题是:老龄化,贫富差距与负债超前消费。量化宽松不但不能从根本上解决这些问题反而会加剧国内贫富差距与南北贫富差距,推动全球物价上涨推高生活成本压低全球出生率,继续鼓励大而不倒的负债投资与超前消费透支未来。

我们看到量化宽松的政策不断的将危机延后并将危机的雪球越滚越大,不仅没有大刀阔斧的改革解决引发危机的根本问题反而继续加剧了问题的严重性。

三、 中国解决方案:供给侧改革+新基建

l 百年未有之大变局,中国处于非常有利的地位

当前的现实正好契合了百年未有之大变局,全球经济需求与供给必将重构,但这种经济的重构过程不可能一撮而就,充满了各大经济体之间的长期博弈的。中国必须加快人民币国际化,防止他国对我们收割铸币税。

l 人口优势还有挖掘空间

从人口结构老龄化的程度:中国人口将老未老,我们现在还有10年的经济黄金发展期。中国人口将老未老,比起发达国家来说优势巨大,2018年我国65岁以上人口占总人口比例14%(日本28%以上,欧洲20%以上,美国18%以上未来6年老龄化速度1.5%)

l 改革再出发:中国走在正确的道路上

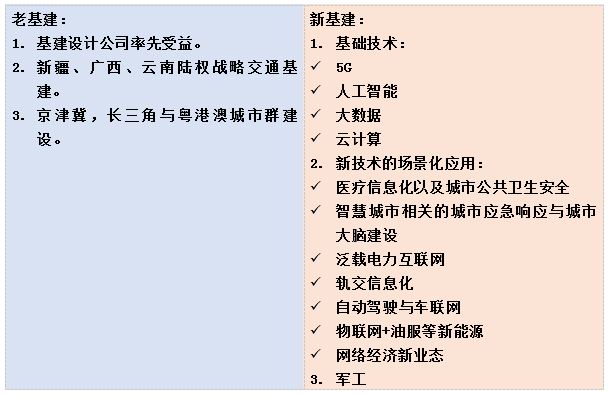

经过2015年开始的供给侧结构性改革,老经济产能过剩问题逐渐得到了解决,部分老经济行业通过兼并重组集中度提升,加大研发投入推动产业升级。我们现在看到供给侧结构性改革的三去一降一补(产能、去库存、去杠杆、降成本、补短板五大任务。)的政策中三去基本完成,现在与未来执行的重点就是巨大的一降一补(降成本、补短板)完成结构性的培育新经济补短板。

l 新基建补短板恰逢其时

我们沿着三去一降一补的政策思路看,目前去产能,去库存,去杠杆任务已经大局已定,降成本不断有序推进,同时我们看到了新基建补短板政策对冲海外经济风险。

我们看从经济发展规律未来新基建的目标是推动老经济产业升级孵化新经济推动科技创新

1)老经济大型化。在原有的主导产业老经济进入存量时代,老经济规模开始大型化,不断提高研发投入实现产业升级,深化产业价值链分工,外包非核心业务。落脚在市场层面,就是强者恒强,龙头的优势更加集中,以大为美。

2)科技创新,培育新动能,培育新消费。新兴科技行业不断孕育创新,一方面培育新的经济增长点,一方面帮助传统产业升级换代,另一方面满足大众消费时代高品质的消费需求。

其中蕴含的投资机会包括:

免责声明

本报告仅提供给汇通研究院的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经汇通研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为汇通研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号: A0740618030001)与董冠辉(执业编号: A0740619120001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。