对于投资者而言,最明智的选择是去寻找那些基本面有利好,而股价却仍处于底部的公司。之前我们发现的上海家化(2个月股价翻倍)、光明乳业(1个月涨幅30%+)都具备业绩反转和股价底部反弹的逻辑,(参考往期节目《从上海家化到光明乳业,坐等经典品牌的翻身仗!》、《光明乳业:2020,期待曾经的王者归来!》)目前市场最大的风口和焦点都在科技板块,大多数科技龙头的股价都已经涨上天了,那么科技板块有估值相对低的公司吗?当然有。

我们预计2020年是科技股的大年,无论是芯片、苹果产业链、新能源汽车产业链都将出现几家千亿市值的公司。今天我们就来讲讲底部曙光出现的精密功能件龙头——领益智造。

从技术面看,领益智造近期出现一次放量涨停,且下方缺口补完后立刻拐头向上,下方有20日均线支撑,是走出调整、逐步企稳走强的信号。

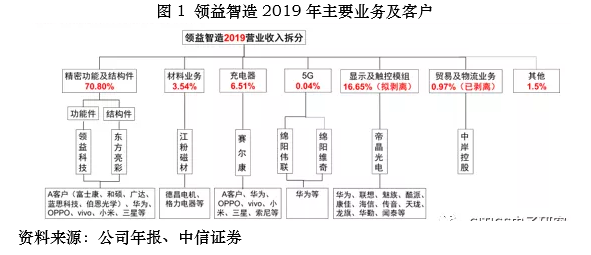

领益科技于2006年创立,是全球精密功能件龙头。公司主营业务是功能件,产品分为模切、CNC、冲压、紧固和组装五大类,目前从消费电子向多领域覆盖。

公司投资价值分析如下:

1、2018年反向购买江粉磁材完成借壳上市,经历多次剥离、收购,逐步摆脱壳资产负面影响

公司近年来积极整合壳资源,一方面加快剥离亏损资产(已出售贸易资产、拟出售显示及触控模组资产),一方面计提大额减值损失夯实资产质量(2018年壳资产商誉达19.2亿元,目前已计提9.5亿元商誉减值损失;且已计提12亿坏账损失),公司未来的商誉减值风险逐步解除。

2、客户多为行业巨头,营收来源稳定

公司产品应用于手机、耳机、手表、平板、PC等,2019年,苹果贡献的收入约占公司的40%,安卓客户华为、OPPO、vivo、小米、三星等占领益科技收入的30-40%,2020年,受益于5G单机价值的提升,有望实现收入、利润双增长。

3、公司继续多元布局,成长空间被打开

公司近年收购历程如下:

2015年8月,收购帝晶光电,主营为显示触控业务;

2016年4月,收购东方亮彩,主营为消费电子精密结构件业务。(拟于2020年内剥离)

2019年8月,收购绵阳维奇、绵阳伟联,布局5G基站环形器、隔离器、变压器等,主要客户为华为;

2019年8月,收购赛尔康,布局充电器业务;

2019年11月,收购光宝印度子公司LOM INDIA,为在印度市场的发展提供保障;

2019年11月,购买Nokia India在诺基亚通讯经济特区持有的部分厂房、固定设施、设备以及土地使用权。

公司产品在很多行业具有普适性,目前业务从消费电子扩展到5G通讯、智能汽车、智能安防、医疗、IoT和电动工具等5大领域,未来成长空间被进一步打开。

4、乘5G之风,手机单机价格抬升+销量增长,驱动营收、利润双增长

自2017年以来智能手机、 iPhone出货量停止增长,但领益科技营收逆势增长,维持在20%以上,主要系伴随消费电子产品不断迭代升级,精密功能件单机价值不断抬升。作为苹果供应链上核心厂商,公司将持续受益。

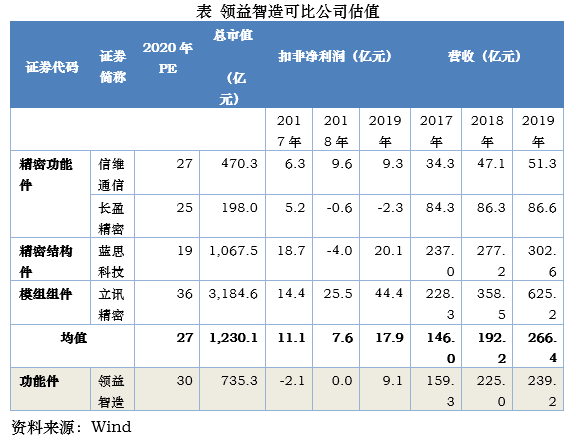

我们选取A股、港股的可比公司:消费电子精密功能件厂商信维通信、长盈精密等,精密结构件厂商蓝思科技,以费电子模组厂商立讯精密进行横向估值比较,预计领益智造2020年PE为30倍,对应市值1000亿左右。

因节目时间有限,关于领益智造的深度思考和投资价值分析,大家可参见研究部的【行业洞察】板块。

参考研报:

20200602-民生证券-领益智造(002600.SZ):小件龙头延伸模组,千亿市场展翅翱翔

20206018-国金证券-领益智造(002600.SZ):消费电子精密功能件龙头,甩开包袱再腾飞

本文观点由九方智投欧阳健编辑整理 (执业编号:A0740619070001)