一、跟还是不跟,怎么跟?

在《茅粉恒粉们要当心了,风格切换随时会来》文章中,我们提前给大家指出,A股市场的风格切换必然会到来,并提醒大家注意在美股身上已经发生的风格切换现象。从这个思维角度继续下去,我们来进一步讨论,A股是跟还是不跟,怎么跟?

美股与A股两个市场收益关系并不存在直接的必然联系,但是A股市场与美股市场的相同之处在于我们都逐步从流动性宽松叠加风险偏好较低环境中逐渐走出。略有区别的是A股市场已经开始经历了“脱虚入实”带来的无风险收益率上行。

在维持市场的风险偏好水平不变的假设下,无风险收益率的上行就对不同估值的行业影响有差异,即当无风险利率上行时,为了要维持估值水平稳定,投资标的就需要满足更高的长期增长要求,而对于不同估值水平的板块要求的长期增长增速是不同的。因此,所谓的风格切换,简单的来说,本质上是成长性与估值水平的重新匹配!对于A股市场而言,利率水平的上行已经触发这一种变化。

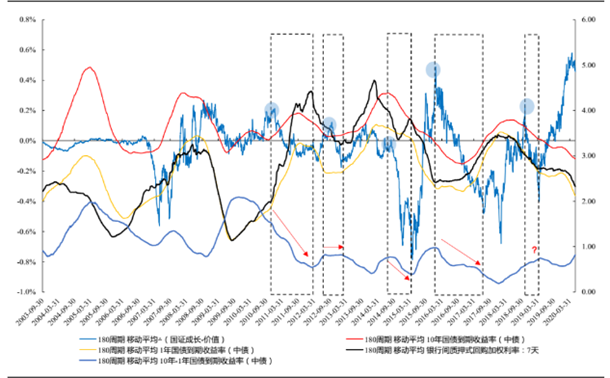

我们观察到,国债到期收益率自5月初以来快速上行,带动市场无风险收益率提升,A股的估值和成长水平一定会迎来重新匹配。在这个过程中,我们还需注意到,在利率上行的同时,期限利差收窄,背后意味着经济复苏但货币政策有所收紧,因此对于前期高估值的成长股(类似于贵州茅台、恒瑞医药、中国国旅、爱尔眼科等标的)而言,估值承压的同时“增长”对股价的相对贡献短期来看就会减弱,这种情形在以前的三次成长向价值风格切换时(2011年1月初、2012年10月中旬、2013年11月中旬)均有发生过。

因此,我们有理由认为,在这一次有极大概率发生的风格切换行情的过程当中,这些代表着高确定性的却头顶着高估值的成长股也将面临较大的波段性调整压力!A股必然要跟,估值高低换档就是答案。

图1:A股历次显著的风格切换 |

|

二、真的切过去之后,机会点何在?

尽管,从目前来看风格切换在一级行业分类上并不显眼,只是在之后几个交易日才出现板块上的切换迹象,但这并不能掩盖风格切换已经从相对更加精细的的维度展开了。

近期A股市场表现为寻求“更高增长”或寻求“更低估值”,“稳稳的幸福”慢慢地不再是主线。从5月以来各周周度的主题行业涨跌幅做统计后发现,主题行业涨跌幅的顺序有所轮动,有些变化已然呈现!

其一,最明显的是前期涨幅靠前的“确定性”股票在6月不再靠前,这就证明了在利率上行阶段,需要重新考量增长与估值之间的关系相匹配,当前“稳定的增长”的风险补偿是不足的,因为估值抬得更高了;

其二,前期非强势的板块在6月涨幅靠前,它们又分化为两大类,即“更高增长”与“更低估值”。在6月第一周涨幅高于5月最后一周涨幅的板块,其中既存在能源设备、石油天然气、化工原料等的“周期属性”强的板块,也存在软件、通信设备、电脑硬件、电子元器件、半导体、电信等传统上认为“成长性”高的板块。

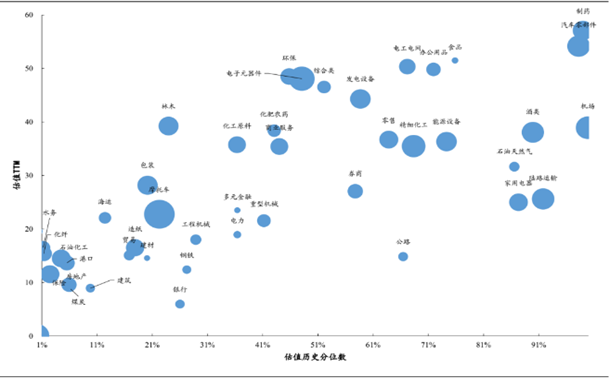

若是采用主题行业这样一种更为科学的工具再次绘制一张“风格地图”的话,从这张地图中,我们能够更清晰地看到风格切换的路径是从地图的东北方向转向西南,6月以来,最大涨幅出现在左下角,而越靠近右上角的主题行业,涨幅越小。同时,对之前“确定性”的抱团开始松动,主要原因就是估值绝对数和自身相对数上升后,在利率上升中性价比开始降低。

当然,提醒大家注意的是任何的估值切换一定不是一蹴而就,趋势确定但是过程可能尚有反复!

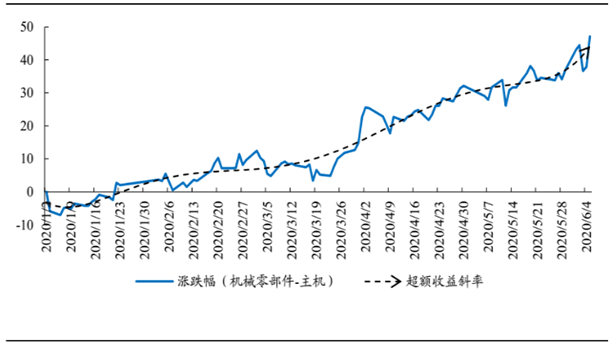

与美股类似,A股风格切换也可以被认为是“交易复苏”,估值绝对位置并不是市场表现的唯一驱动,长期增长预期的变化同样关键。随着疫情后的复工复产正让部分板块的增长体现出相对弹性,一些细分行业的长期增速也被重新认知。从PMI指标来看,经济已经连续3个月稳定地在环比改善了,这个过程会使得一些行业的成长性被重新计入定价,最典型的是工程机械中零部件制造商的市场表现要好于主机制造商、汽车中零部件制造商市场表现要好于整车制造商,这是由于在零部件与主机/整车同时享受经济复苏、周期上行弹性的同时,前者由于“国产替代”和行业格局改善等逻辑,长期增速的弹性更高。

从历史经验看,无风险利率上行叠加利率曲线变平的组合一般略领先于风格切换,这背后的逻辑可能是资产定价中的无风险利率是对于长期无风险利率的预期,而这种预期的形成会略滞后于市场的变化。这就意味着,后续的市场对于增长的要求会更为苛刻,而价值性价比更高的板块将更具比较优势,这就是我们认为的一旦风格真的切换过去的话,最有大机会的板块!

具体而言,布局低估值+盈利早复苏的板块的操作性更强(考虑到盈利成长性的辨识难度更高),大家可关注的有受益于投资确定性快速复苏、当前估值仍较低的建筑、建材、工程机械;环比改善,逐级向上的房地产及其后周期行业,家电、家居;仍在行业景气向上周期中、未来盈利复苏斜率仍有望改善的:汽车。

有关于这些板块的具体投资逻辑我们将会在后期的文章当中一一为大家做详细梳理,敬请关注!

图2:投资风格地图(WIND) |

|

图3:零部件优于主机的增长(WIND) |

|

参考资料:

20200607-开源证券-开源证券投资策略周报:风格大切换,和而不同

20200601-开源证券-风格切换:隐藏于交易结构与投资者行为中

20200605-开源证券-风格切换,不再犹豫

本报告由投资顾问邵华(执业编号:A0740618030001)撰写