摘要:

机构的重仓持股实际上一直在变化,这意味着公募基金一直在根据行业的景气周期进行换仓操作。抱团股票未来股价的表现最终取决于其本身行业和公司景气周期的变化,与这个股票是否被机构抱团关系不大。或者换言之,该股票是否机构抱团,不应该是其股票未来变化的充分条件。

当前,对于机构抱团出现极致/抱团股估值高等问题,引起了广泛的关注,近日国信证券在《国信证券-市场思考随笔之五十八:抱团的错觉与真相》一文中做了详细阐释,我们节选部分内容供各位读者参考。

●错觉一:机构抱团很紧,达到极致

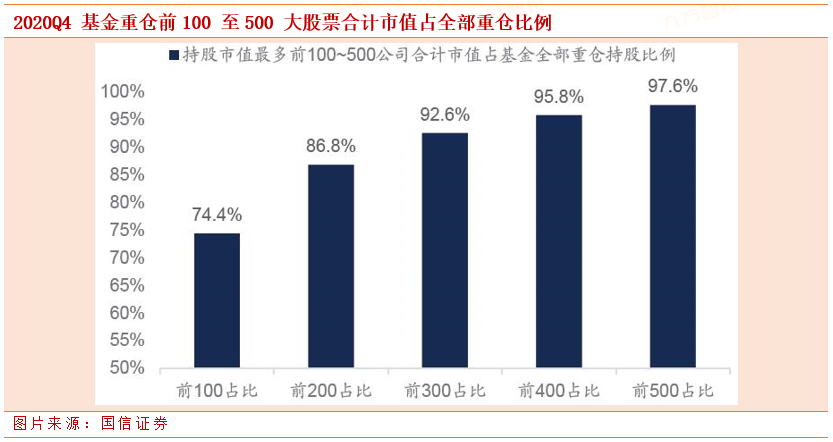

当前市场普遍认为机构持股存在很强的抱团现象,机构持股高度集中。这一观点的背后,是公募基金重仓持股的集中度很高。以最新的2020 年四季度基金持仓数据为例,在所有主动管理型权益类公募基金1重仓持股2中,合计持仓市值最大的100 家公司持仓市值占全部公募基金重仓持股比例为74.4%,前200 大重仓持股公司合计持股市值达86.8%,前300大和前400 大重仓持股公司合计持股可以达到92.6%和95.8%。换言之,公募基金重仓股主要就集中在这400 家公司中,而持仓最大的前100 家公司可以被认作是“抱团股票”。

如果单看这个数据,确实会认为当前公募基金持仓集中度非常高,持仓抱团已经达到了极致,毕竟,两市有4000 多个股票,而公募基金持仓最多的100 个股票,合计持仓可以占到总持仓的7 成以上。

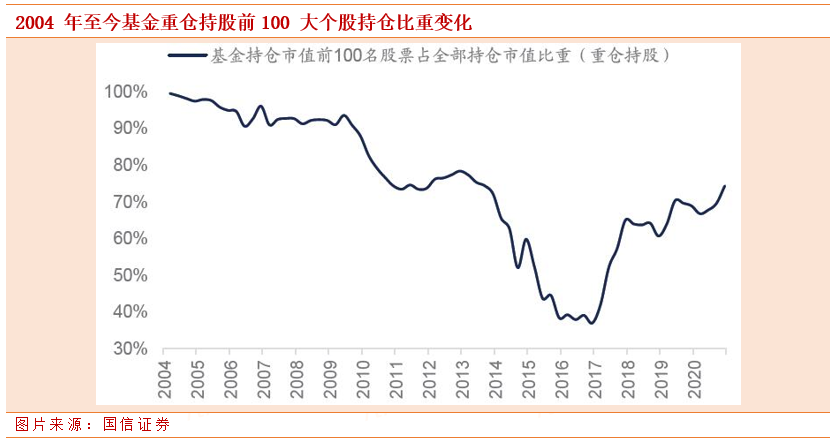

但如果跟历史数据进行对比,就会发现,这样的持仓集中度是一种常态,当前没有达到所谓的“极致”。从2003 年有公募基金持仓数据以来,基金持仓市值前100 名的股票合计持仓占比一直很高,当前70%左右的集中度水平远没有达到历史最高水平。2017 年以来机构持仓的集中度在明显提高,但目前也仅仅是和2013 年左右水平接近,并没有突破历史极值。

当然,相比过去,目前全市场的股票总数量和机构总数量都有了大幅增加,这或多或少从理论上来说应该会降低机构持仓度,造成一定程度上过去数据的不可比。但无论如何,我们无法得出,“目前机构的持仓集中度是历史最高水平”,这样的结论。

如果用持股集中度来度量机构抱团的程度,那么当前A 股公募基金的抱团程度绝对数高,但跟历史相比,并不算太夸张。真正夸张的是抱团股票的估值,特别是相对市场整体的相对估值,非常高!据国信证券统计,公募基金重仓持股最多的前100 个股票的市盈率中位数走势,可以看到,基金重仓股的市盈率中位数在不断提高,目前已经到了80 倍左右。因此,当前抱团的问题,不是机构抱团抱得紧,而是抱团的股票相对市场整体估值奇高。

●错觉二:机构抱团股票是核心资产

市场对于抱团股票的另一个普遍看法,是基金重仓的抱团股票都是核心资产。

这个命题背后的问题,是“核心资产”没有明确的定义,不同于美股当年的“漂亮50”至少事后还有一个大家普遍使用的个股名单,当前A 股市场中是找不出这样一个“核心资产”股票列表的。

所以,什么是“核心资产”?涨起来的就是“核心资产”,跌下去的就不是了。

真相是:核心资产一直在变,铁打的机构、流水的抱团。

事实上,如果我们以公募基金重仓持股的前100大股票来定义机构抱团重仓股,那么就会发现,这个抱团股票是一直在变的。连续三年出现在基金重仓前100 大个股的股票数量是23 个,连续五年出现在机构重仓前100 大个股的股票数量只有10 个,连续7 年出现的只有4 个,连续10 年出现的只有3 个。

同时,国信证券统计了基金重仓持股的前100、前200、前300、前400 大股票的每个季度的股票更换数量占比,2010 年以来,每个季度的更换数量占比大概在20%到25%左右,这意味着一个股票要在一年四个季度里,连续出现在公募基金核心重仓持股中,概率只有30%到40%,一年时间的维度里,大概率是要被换掉的。

●错觉三:机构抱团股有很大的瓦解风险

真相:抱团股是否变化,取决于景气周期,与是否抱团本身无关。

第三个问题,市场不少观点认为,机构抱团的股票有很大的所谓“瓦解”风险。这个“瓦解”风险也很难定义,甚至无从谈起。任何股票价格的下跌都是抛售力量大于购买力量,类似于胖了是因为体重上升一样,这个命题是同义反复。如果说看到抱团股票下跌就说是抱团“瓦解”,这等于是在说抱团股票价格下跌是因为有人在卖一样,完全的同义反复。

如前所述,机构的重仓持股实际上一直在变化,这意味着公募基金一直在根据行业的景气周期进行换仓操作。抱团股票未来股价的表现最终取决于其本身行业和公司景气周期的变化,与这个股票是否被机构抱团关系不大。或者换言之,该股票是否机构抱团,不应该是其股票未来变化的充分条件。

本报告由九方智投投资顾问欧阳健(登记编号:A0740619070001)撰写