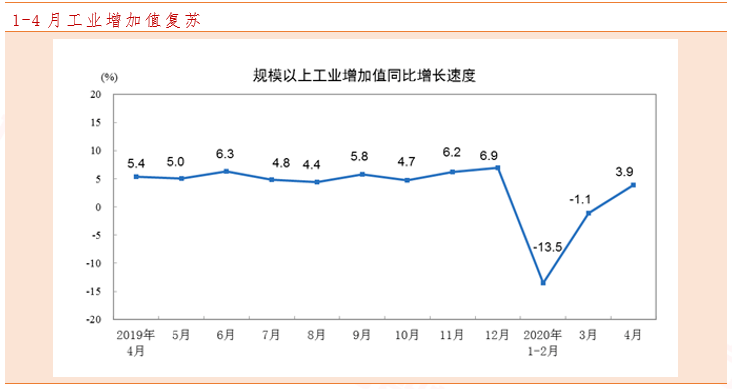

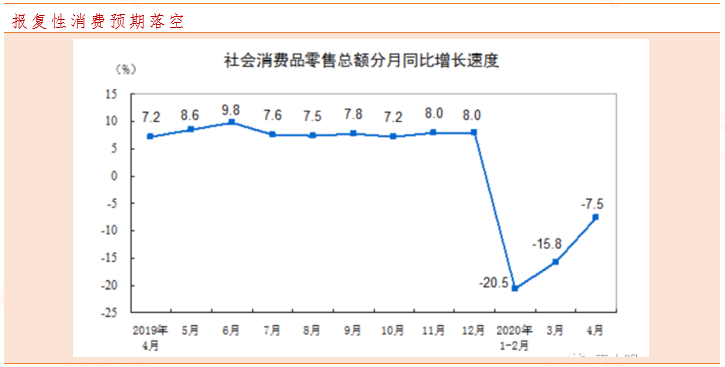

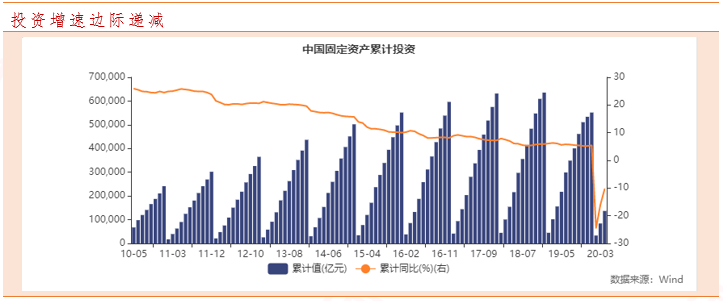

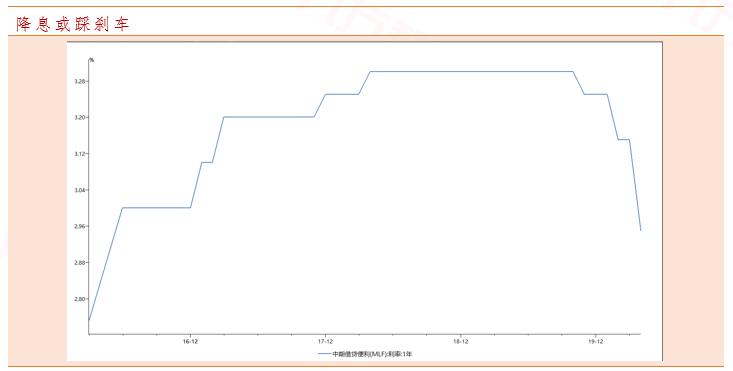

事实概述:2020年05月13日,国家统计局发布数据显示,4月CPI同比增长3.3%,环比下降0.9%,分别较上月下降-1和2个百分点;核心CPI同环比分别增长1.1%和0.0%,分别较上月变动-0.1和0.2个百分点;4月PPI同比增幅降至-3.1%,环比上升至1.3%;5月15日,国家统计局发布数据显示,4月工业增加值同比上涨3.9%,前值下降1.1%,环比增长2.27%;消费方面4月社会零售消费总额下降7.5%,不及预期-7%;投资方面4月固定资产投资同比下滑10.3%,较前值收缩5.5个百分点;就业方面,4月城镇调查失业率为6%,较前值上升0.1个百分点。同日,央行开展1000亿MLF操作,中标利率维持2.95不变。

一、供给逐渐复苏,消费依旧低迷

复工复产扎实推进。国家统计局4月下旬的快速调查显示,截至4月25日左右,规模以上工业达到正常生产水平一半以上的企业接近85%,规上服务业企业超过70%,有资质的建筑业企业超过60%。

市场预期景气抬头。4月份,制造业采购经理指数重回枯荣线以上,达到50.8%,处于景气区间;非制造业商务活动指数是53.2%。

私营企业复苏明显。分经济类型看,国有控股企业增加值增长0.5%;股份制企业增长4.0%,外商及港澳台商投资企业增长3.9%;私营企业增长7.0%。

制造业贡献成为主力。分三大门类看,采矿业增加值增长0.3%;制造业增长5.0%,3月份为下降1.8%;电力、热力、燃气及水生产和供应业增长0.2%。

工业需求较上月开始抬头。从相关指标看,4月份工业用电量同比增长1.6%,上月为下降2.8%。体现工业品总需求的螺纹钢价格也在经历了2个月的下滑后开始回升。从工业来看,4月份高技术制造业增加值同比增长10.5%,这个速度也比上月加快1.6个百分点,一些高技术产品继续保持较快增长,比如光缆、挖掘铲土运输机械增长都在40%以上,工业机器人增长26.6%,保持了高速增长。

但消费依旧低迷。统计局公布数据显示,4月份,社会消费品零售总额28178亿元,同比下降7.5%(扣除价格因素实际下降9.1%,以下除特殊说明外均为名义增长),降幅比上月收窄8.3个百分点。其中,除汽车以外的消费品零售额25095亿元,下降8.3%。前两天公布的4月CPI也显示,由于猪肉价格迅速回调,PPI也由于原油价格持续低迷,目前确定进入通缩区间。

餐饮依旧是主要拖累。按消费类型分,餐饮收入2307亿元,下降31.1%;商品零售25871亿元,下降4.6%。但基本生活类商品较快增长。

在线零售激增。由于疫情影响,居民普遍减少出门消费,在线零售需求激增。1-4月份,全国网上零售额30698亿元,同比增长1.7%,1-3月份为下降0.8%;其中,实物商品网上零售额增长8.6%,比1-3月份加快2.7个百分点。

“报复性消费”预期落空。从环比看,消费在疫情控制后逐月改善,但改善的速度远远低于市场预期。尤其是4月,是一个完整的疫情全面控制复工复产全面推进的月份,但消费增速却低于市场预期0.5个百分点。由于4月复工复产已经推进,影响居民消费的因素已经由疫情初期的外省冲击变为居民对未来收入预期的下降。本月就业数据中调查失业率的增加也印证了这一点。

二、投资继续恢复但斜率降低

三大投资持续回升,但后劲不足。根据国家统计局的分类,固定资产投资在统计上被分为基建投资、房地产投资以及制造业投资。根据最新数据,而1-4月的制造业投资增长-18.8%,降幅收窄6.4个百分点。其中民间投资下降13.3%,降幅收窄5.5%。可见随着央行流动性的释放,企业融资难的问题得到一定解决。但由于4月PPI降幅持续扩大,由3月的-1.5%回落至-3.1%,企业盈利前景不稳,实际利率水平提高,4月制造业投资降幅依然较深。1-4月的房地产开发投资增速为-3.3%,较前值继续回升,但改善的边际幅度大幅降低。央行在一季度货币政策报告中再次明确了“房住不炒”,部分城市房地产松动政策“一日游”再次对房地产投资形成了抑制。同样,1-4月基础设施投资同比增速-11.8%,比前期下降幅度收窄7.9个百分点,这一幅度同样低于前值的10.6个百分点,说明基建投资的恢复边际改善幅度也有所减弱。市场可能还在观望,预计两会会对此前提及的“新基建”有进一步明确定义,之后随着专项债和特别国债的获批发行,基建投资有望在二季度迎来井喷。

三、货币政策踩刹车

降息或放缓。5月15日,央行开展中期借贷便利(MLF)操作1000亿元,期限1年,中标利率2.95%,与此前利率保持一致。同时公告2020年4月15日开始,央行对农村金融机构和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,分两次实施到位,每次下调0.5个百分点。当日为实施该政策的第二次存款准备金率调整,释放长期资金约2000亿元。由于本次MLF操作利率将直接影响下周20日的LPR利率,预计两会前央行将货币宽松踩一下刹车,LPR也将维持不变。

市场流动性充裕。此前央行已经连续30个工作日未对MLF进行续作,逆回购也连停一个半月,反映目前整个市场流动性较为充裕。结合11日央行发布的社融融资数据,4月末社会融资规模存量为265.22万亿元,同比增长12%。4月末,M2同比增长11.1%,分别比上月末和上年同期高1个和2.6个百分点,增速上升较多,货币派生能力较强。此前央行一季度货币政策报告也明确了货币政策更加灵活适度,但短期杠杆率容忍度或将上升。

四、两会政策展望

作为两会前最新的4月经济数据,生产和需求结构可能对后续货币财政政策力度和结构形成影响。

货币政策料边际收紧。疫情以来的宽松为近十年来罕见。企业短贷大幅高增对稳定企业现金流保主体和稳居民收入保就业形成重要支持,下半年信用宽松环境已经基本完善,叠加房地产调控政策持续,货币政策料边际收紧。

财政政策发力持续。前期政治局会议明确适度提高赤字率,预计两会上会调至3.5%,这样可以释放大约5000亿资金来保证“六保”。同时对5月底将到期的增值税小规模纳税人减免征收率的税收优惠政策,被延长至今年底。昨日财政部长刘昆发文明确了通过抗疫特别国债、地方政府专项债券等多种渠道,增加政府投资,发挥政府投资的撬动作用,结束了此前对于特别国债用途的争论。

对投资者来说,目前二季度政策尚不明确,且数据不及预期,对股市下行压力较大。前天美联储主席讲话也表达了悲观前景,海外市场可能二次探底,目前主要把握如下资产:

1. 由于工业增加值中通用设备、汽车和电器增长明显,建议把握核心新基建、通信等相关行业;

2. 受政策推动,在线电商、传媒越来越受各级政府重视,未来增长空间较大。

本报告由投资顾问邵华(执业编号:A0740618030001)撰写