上节课,我们讲了股票短期看是投票机,长期看是称重机的道理。并且用上证综指和科技指数为例,论证了业绩增速和股价增速从长期来看是非常吻合的。由此我们得出一个道理,从长期来看,买入一家能够持续赚钱的公司是多么的重要。

没有业绩支撑的股票,有可能它短期是受一些其他因素炒作起来的,但很快也会因为这些因素的消失而下跌。就比如最近A股中的一些板块,比如口罩概念、远程办公、在线教育等,每次疫情爆发的时候,他们都会上涨。

但是随着疫情回归稳定,他们的股价也会有比较大的回撤。其背后原因正是因为大部分股票没有业绩支撑,或者说他们的业绩需要时间去验证和兑现。说白了,这些板块的短期涨幅中,情绪的贡献比业绩的贡献大得多。

先学会看懂利润表中的重要项——归属母公司股东的净利润

在财务分析里面,财务报表的分析很重要。财务报表一共有三张表,分别是资产负债表、利润表和现金流量表。其中,投资新手最喜欢看的是利润表,因为它最简单易懂,而且在投资实战的时候也很好用。

利润表反映的是企业一段时间内的经营成果,是企业管理层在审视未来的基础上做出的理性决策得到的结果。甭说咱们投资者喜欢看利润表,企业管理者也需要在此基础上调节战略和布局。在利润表里面,对于我们普通投资者来说,最重要的一项指标,就是归属母公司股东净利润。

之前我们讲过PE指标的重要性,这里面的E也就是每股收益,就是由归属母公司净利润除以发行在外的普通股的加权平均得来的。如果这个计算公式简化一下,假如一年内这家公司的总股本不变,那么EPS增速和归母净利润增速其实是一样的。这就是为什么平时我们打开财务报表,第一眼看这家公司业绩好不好,就是看归母净利润的同比增长情况如何。它的重要性是不言而喻的。

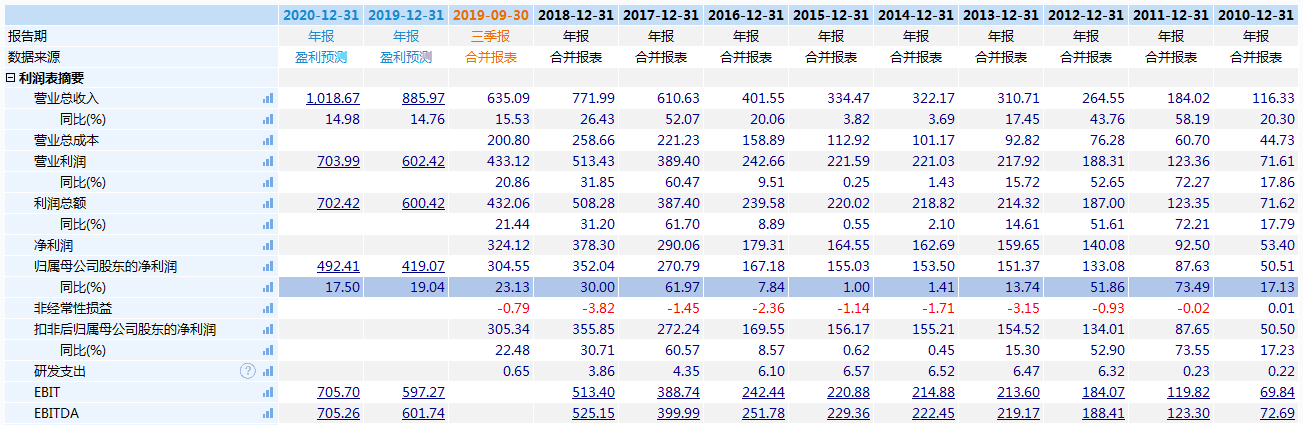

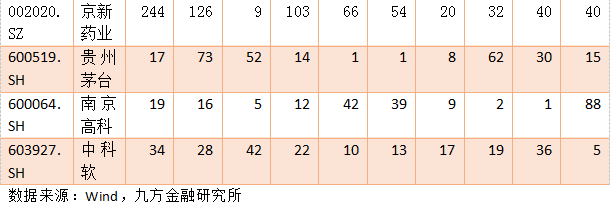

如果,一家公司的归母净利润保持稳健增长,那么它的股价长期走势也应该是斜率向上增长的,而且这个斜率与归母净利润增速相当(后面我们会论证)。大家看下图,这是贵州茅台的近十年利润表,其中蓝底显示的就是归属母公司股东的净利润同比,可以看到茅台的这项指标是非常稳健的,常年保持着正增长。

茅台的股价就不用多说了吧,大家肯定都心知肚明。很多朋友甚至幻想过,如果我N年前买入茅台并一直持有,现在已经赚xx倍了。但是大家别急,这里还存在几个问题,我们必须小心的求证。

1) 长期业绩好的公司,长期走势就一定好吗?

2) 业绩增速和股价增速是怎么样一个关系?

业绩持续稳定增长的公司,股票长期走势都不差

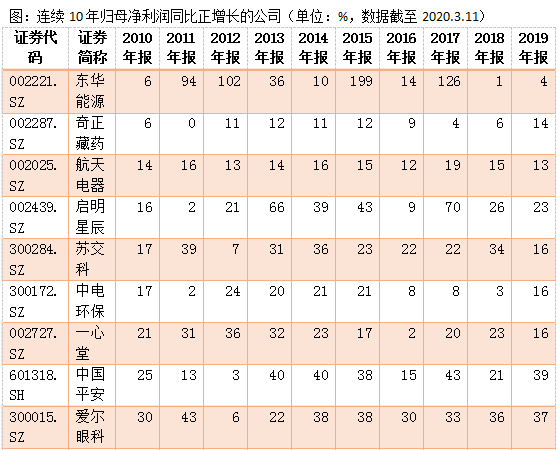

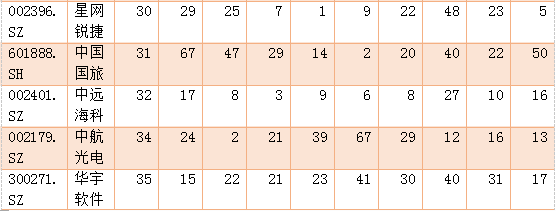

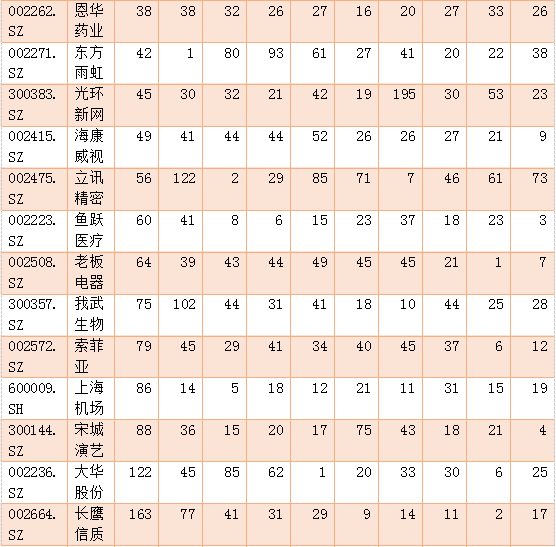

我们统计了近10年,归母净利润连续正增长的公司,截至2020.3.11,一共有31家公司满足条件,另外还有不到20家过往9年连续增长,但目前还没有公布2019年业绩的公司。可见,看上去比较宽松的选股条件——连续10年正增长,其实能够满足条件的公司并不多,50家不到。

这些数据的筛选,需要借助像Wind、彭博、Choice这样的金融软件,否则工程量巨大,普通投资者还真难做到自行筛选。所以我们把符合条件的所有公司展示出来,感兴趣的朋友可以一一验证,看这些股票的长期走势是否真的不错。

第一步我们已经做完,就是把这些长期业绩正增长的公司挑出来,接下来第二步就是看,这些业绩好的公司近十年来的股价表现如何。因为我们想要论证,长期业绩好的公司,是不是长期股价表现也好?业绩越好的公司,长期涨幅越大吗?

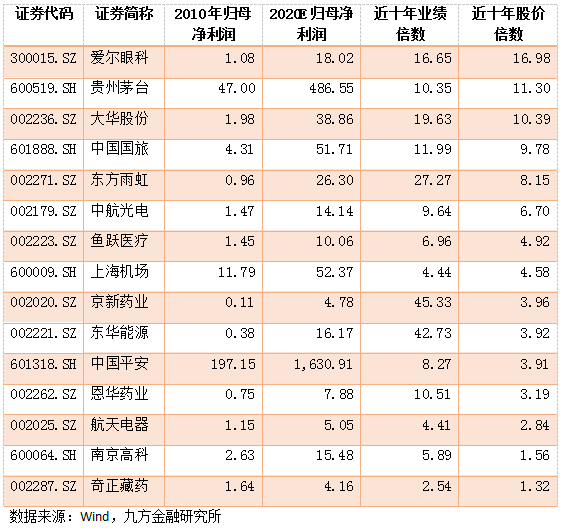

由于有些公司10年前还没有上市,所以样本量有所减少,一共剩下15家,可以说大部分公司都是鼎鼎大名,我们看下图就知道了。

我们这个模型里面,包含了今年也就是2020年的盈利预期,使得模型在对股价的指导性上更具有实战性,也降低了“过去业绩好,买完后业绩就变差”的风险。

表的最后两列,两个指标的含义解释一下。近十年业绩倍数是指,2020年预期的归母净利润除以2010年归母净利润得到的倍数,说白了就是公司现在赚的钱是十年前的多少倍。同理,股价倍数就是用最新的收盘价,除以十年前的收盘价得到的倍数,判断的是你的资产如果十年前买了这家公司,现在翻了多少倍。

可以看到,像爱尔眼科、贵州茅台、中国国旅这种大资金非常喜欢的票,他们的业绩增长幅度和股价涨幅是非常匹配的。业绩涨16倍,股价就涨16倍;业绩涨10倍,股价也涨10-11倍。

所以这里我们可以总结出一个诀窍:如果说一家公司它的市场认知度非常高,然后它的短期股价涨幅过高,超过了它的业绩涨幅的话,可能短期内它的股价就会陷入滞涨,甚至小幅回调。这是一个非常重要的经验,避免我们用错误的价格去追高一家优质企业。

然后有一些业绩涨幅很高,但股价涨幅很高的票,我们不能简单认为是股价被低估了,还要看它10年前的业绩基数是不是太小,它10年前的业绩是不是刚刚处于盈利状态还不稳定,一般这种情况计算一家企业年复合增长率的时候,最好选择它已经开始稳定盈利的时候。

但由于我们是自上而下的大数据筛选,所以还需要具体问题具体分析,比如京新药业和东华能源,就是因为10年前的归母净利润基数太小,再比如南京高科,它的问题出在营业收入不太稳定,近几年出现营收同比负增长。一家企业在营业收入减少的情况下,很难保持净利润同比正增长,这时候就需要我们深入研究到底是什么情况,这可能是它近几年股价表现不佳的原因。

投资新手喜欢看利润表,投资老手喜欢看资产负债表

讲到最后,还是对本节课做一个总结,利润表很容易上手,也很重要,对股价长期走势的指导性较强。业绩长期稳健增长的企业,他们的股价长期走势都不会太差。一般情况下,业绩的涨幅和股价的涨幅呈明显正相关,幅度大致相当。我们在截取业绩增速的时候,要找公司开始稳定盈利之后那一段进行统计,因为基数太小或者盈利不稳定会影响我们的判断。

利润表中,有一些常见的坑,需要大家识别。不要只看归母净利润好就觉得万事大吉了,我们还需要看营业收入情况,一家公司在营业收入减少的情况下,想要有很好的净利润增长是很难的。另外营业成本占营业收入比异常提高的时候也需要谨慎,有很多公司大幅削减成本来提高利润,这种行为严重压制了企业未来成长能力。毛利率、净利率的大幅提高或减少也需要看具体原因。

还有的公司,它的非经常性收入占比过高,或者某一年出现了异动,这就需要看这部分利润是从哪来的,以后这部分收益还有没有。所以保守起见,还要看一眼扣非后归属母公司股东净利润情况,是否与归母净利润增速相仿。把以上这些主要指标看清楚了,基本上利润表也就差不多了。

利润表更多的是从股票的“进攻能力”方面考虑的,而资产负债表更多是从“防守能力”方面考虑的。有一句话说的好,投资新手喜欢看利润表,投资老手喜欢看资产负债表。这是因为投资中,我们不能光看收益,还要考虑风险。在股市中摸爬滚打的老手,会越来越重视自己的风险控制能力,这样才能守住已经获取到的利润。

那么下节课,我们就教大家,怎么看资产负债表,哪些重要指标需要关注,他们可能透露出哪些风险值得我们的警惕。

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号: A0740618030001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。