在价值投资的众多选股策略中,PB-ROE是当前较为流行的一种估值框架(选股方法),喜欢的人将之视为珍宝,奉为圭臬。该框架被机构投资者广泛应用于股票池的筛选工作。其主要的逻辑是:“投资者愿意为盈利强的企业付出更高的估值,因此,当盈利能力强但没有匹配较高估值的企业可能存在股价被错杀的投资机会”。今天我们就为投资者浅析其中的选股逻辑。

一、 什么是PB?什么是ROE?

· 净资产收益率ROE

巴菲特说:“如果只用一个指标进行选股,我会选择ROE(净资产收益率)”。

能够为股东带来源源不断的收益的公司才是好公司。因此,ROE是企业净利润与净资产的比值,用来衡量每单位净资产能够创造的利润。

假如我们开了一家奶茶店创业,初始的装修,桌椅,相关的机器设备等等合计投入了20万元,一年扣除成本后赚了5万元,则净资产收益率为25%。由此可见,我们可以粗略的认为ROE越高越好,越高的ROE表明该项投资的回报率越高,也表明所投资的项目比其他低ROE的公司更具竞争优势,或有更加深的护城河保护。

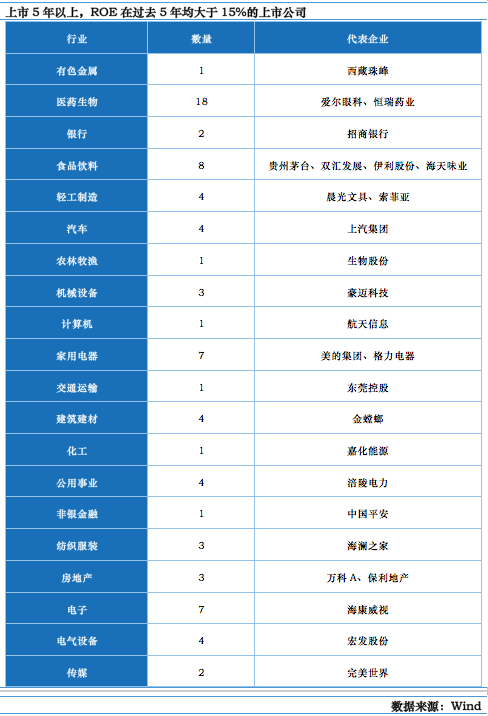

那么这一指标是否适合用于筛选A股的上市公司呢?我们选取已经上市5年以上,ROE在过去5年均大于15%的上市公司,可以看到大部分集中在大消费(食品饮料、家用电器、轻工制造、生物医药)和TMT行业,其中很多公司均为各行业的龙头企业,例如贵州茅台、格力电器等等,也是过去几年的大牛股。由此可见,ROE的高低作为选股的核心参考指标之一确实有其重要的意义。

· 市净率PB

PB是相对估值法的一种重要指标。

首先简单讲解一下相对估值法,相对估值法包括最为著名的PE(市盈率)、PB(市净率)、PS(市销率)等等。在实际的应用中,相对估值法由于其简单易用、直观方便的特点被更广泛的投资者日常使用,其理论依据是“同一行业中类似的企业(即可比公司)应该具有类似的估值水平。”

PB简单来说,是股票的市值与净资产的比值(或每股价格与每股净资产的比值),反映的是我们用多少倍的价格购买该资产。通常情况下,这一比值越低表明风险越低,购买吸引力越强。例如,假如某只股票的PB=2,此时你购买这只股票相当于用了两倍于净资产的钱。因此,理论上,假如某只股票的PB<1,那么我们就应该把公司收购了,再以面值清算。

尽管PB作为相对估值指标不像PE应用的那么广泛,但是当目标公司为成熟行业资产依赖性较强,利润的增加主要依靠资本的再投入的行业,比如银行、建筑、钢铁、房地产等行业时,其效果要好于PE。

· ROE与PB的化学反应

对PB和ROE分别讲解之后,我们不难看出,PB和ROE的分母都是净资产,而且将两者相除则可以到到PE这一最为流行的估值指标。因此,我们同样可以将PB和ROE理解为对PE的拆解,通过二维的观察来衡量一家企业的估值水平。可千万不要小看“拆解”这一思路,著名的杜邦分析法就是杜邦公司将ROE这一指标拆解成三个指标想乘的形式,通过三维的角度来衡量一家企业ROE高低的内在原因。因此, PB-ROE可以通过二维的角度来帮助投资者更加全面细致的筛选标的。

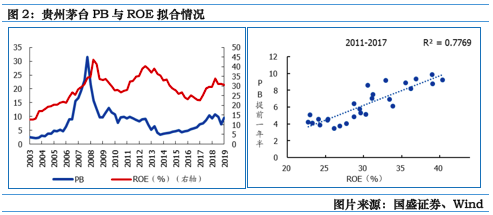

综上所述,ROE高的企业我们应该为其赋予更高的PB,两者应该符合线性关系。以贵州茅台为例,从下图可知,PB与ROE的R2高达0.78(可以直观理解为线性关系很高)。因此,贵州茅台连续15年保持ROE在15%以上,如此优秀的企业市场也愿意为其赋予更高的估值。

其实,我们可以将价值投资粗略的归结为一句话:“用便宜的价格购买优质的公司”。而PB-ROE模型刚好符合这一要求:

l 从ROE高低角度衡量企业是否优秀

l 从PB的角度衡量企业是否便宜

因此,当ROE多年保持高且稳定,而PB却出现向下偏离时,则可能出现该股票的错杀机会,可以选择买入并等待估值修复。由此可见,PB-ROE模型主要用于两种情况:

1、行业内选股,同行业进行比较,筛选出相对被低估的公司

2、对个股进行跟踪,长时间保持高ROE的公司,当PB低估时买入,等待PB修复后卖出。

二、 PB-ROE估值法应用:以周期行业为例

前文我们对PB、ROE指标以及PB-ROE估值模型做出了详细的说明,接下来我们将其应用于实践,以PB估值法更加适用于的地产、建材行业为例,对PB-ROE估值模型选股方法进行直观的解答:

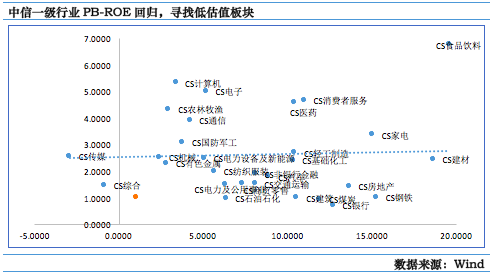

每个行业或公司均有其特定的盈利能力(ROE),和估值水平(PB),因此我们可以将所有行业放在一起进行回归分析,位于回归线左上方的可以理解为已经高估的行业,而位于回归线右下方的可以理解为目前受到低估的行业。基于以上方法,我们对中信行业分类的29个行业进行回归分析。从下图可以看出,房地产、建筑、建材、银行等周期股处于低估区域。

结合上图,并从市场的实际情况出发,我们都知道已经有大量银行股破净,确实被低估。此外,周期股(基建、地产)此前的PB均位于历史中位数下方,近期受到政策的刺激迎来估值修复行情也与这一分析相符合。

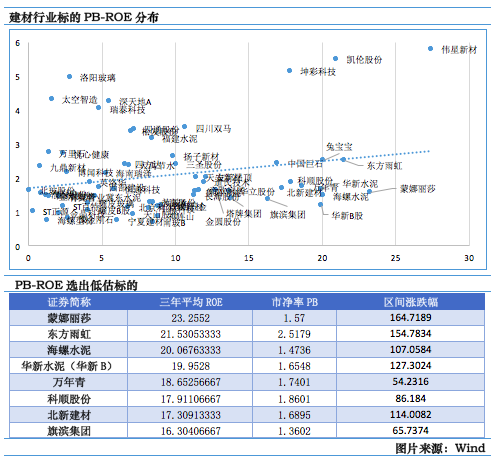

通过全市场分析选取了被低估的行业以后,我们再对行业内的个股进行筛选,其中ROE为2016-2018年三年的平均ROE,而PB为2019年1月2日数值。以建材行业为例,对建材行业的标的进行回归分析,选取ROE大于15%,并且位于回归线下方的公司,我们形成了8个标的组成的标的池。

从上图可以看出,如果我们在2019年1月3日选择直接对该股票池建仓,平均买入8个标的,则持有至今的收益为109.25%,非常可观!由此可见,PB-ROE选股策略确实可以有效的帮助我们甄别个股,并提高收益战胜市场。

三、 选股模型再好也需要进一步研究

到这里,我们已经从全行业入手筛选出了被低估的板块,再从被低估的板块入手选取被被低估的个股。然而我们需要提醒投资者的是,任何选股方法必须结合公司的基本面深入研究,只有对公司的历史、赛道、竞争优势、管理能力等深入了解后,才可以选择投资。

换言之,选股模型不能帮助我们直接选取有长期投资价值的标的,但是可以帮助我们做排除法,使我们可以有的放矢!

当我们建立好了股票池后,需要对其中个股深度研究,对研究后确实具备投资价值的公司,进行长期跟踪,等待买点。

以东方雨虹为例,该公司是我国防水业务的龙头公司,防水主业目前市占率10%,并持续提升。随着防水行业格局优化,有望保持高增长;全国生产基地布局基本完善,后续产能扩张主要靠原有基地扩建产能,资本支出将呈现趋势性下滑,增长质量有望提高.其ROE过去5年平均21.3%,盈利能力优秀,在2018年底-2019年初的时候,其估值为历史低点,严重偏离历史平均值。符合我们PB-ROE的选股原理—ROE保持高且平稳,PB向下偏离。此时即为很好的投资时点。

综上所述,我们详细介绍了指标的含义和用法,并结合建材行业实例,从全行业-股票池建立-个股跟踪寻找低估时点做出了详细的说明。

最后,我们仍然需要提醒投资者:

1、选股模型需要与个股深度分析结合使用。

2、回归分析方法只是辅助手段,具体问题还需要具体分析,例如近期热门的科技股(计算机、电子、通信),尽管前期涨幅巨大,估值确实已经处于高位,但考虑其未来的成长性,从长期来看,有业绩支撑的个股仍然具备巨大的配置价值。

3、PB-ROE选股模型更适用与成熟行业(例如消费行业),对成长行业(例如目前的科技股)的选股并不完全匹配。

目前宏观环境下,A股的配置价值凸显,在未来政策加大刺激的预期之下,宏观稳增长刺激下的部分高弹性周期、低利率背景下的优质蓝筹都将迎来投资机会。希望PB-ROE估值模型可以助力投资者筛选到价值的投资标的,战胜市场。

参考资料:

2018.02.04-国盛证券-建筑:从PB-ROE看建筑行业及挑选个股

2019.05.30-安信证券-再看PB-ROE:发现不曾领略的成长之美

2019.08.07-国盛证券-龙头股 ROE-PB 匹配手册(大消费篇)——估值方法论系列报告三

2020.02.12-西南证券-东方雨虹(002271.SZ):持续高增长,估值有望提升

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。