5月进出口数据显示,单月贸易顺差暴增得益于欧元大幅升值、防疫品带动的出口超预期与大宗商品价格下跌。中国5月贸易顺差629.3亿美元,创下1980年代以来的纪录新高。

美国时间6月5日,美国总统特朗普接受采访表示,在冠状病毒大流行之后,他对中美签署的第一阶段贸易协议的看法发生了改变。美国总统特朗普称“与中国和睦相处将是一件好事。我不知道这是否会发生。”

中国海关总署周日公布:

以人民币计:

中国5月出口同比增长1.4%,预期-3.2%,前值增8.2%;

进口-12.7%,预期-3.8%,前值-10.2%;

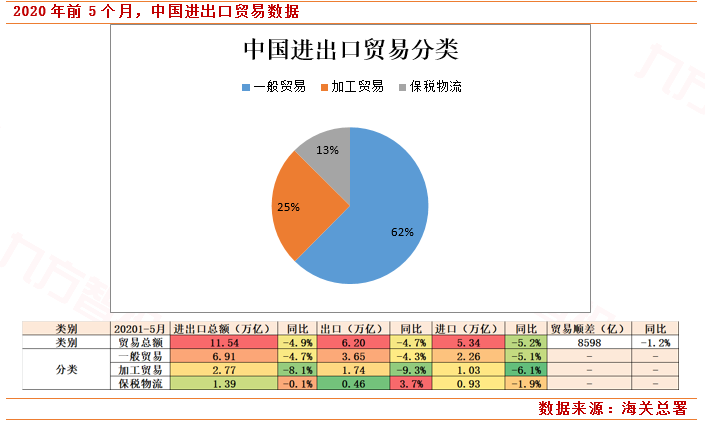

贸易顺差4427.5亿元,增加60.6%,远超预期,创1980年单月新高。

以美元计:

5月出口同比下降3.3%,预期降9.8%,前值增3.5%;

进口-16.7%,预期-9.4%,前值-14.2%;

贸易顺差629.3亿美元,增加52.9%,创1980年单月新高。

一、中国进出口贸易分类项数据

具体类别看:

5月出口数据超预期:机电产品和服装等出口下降,包括口罩在内的纺织品出口同比增长25.5%,服装减少20.3%、钢材减少14%、汽车减少16.9%。中国出口能达到这个增速还是非常超预期的,同时期韩国出口增速只有-23.7%;即便越南承接了部分外贸产业和订单,出口增速也只有-1.7%。进口数据不及预期:且降幅扩大,主要受大宗商品价格拖累。

前五个月铁矿砂、原油、天然气、大豆等商品进口量增加,大宗商品进口均价以下跌为主。其中大豆3388.3万吨,增加6.8%,进口均价为每吨下跌1.7%,5月进口大豆为937.7万吨。

从数量看,5月中国进口大豆(27.4%)、原油(19.2%)和铜(21.1%)同比大增,但进口铁矿石(3.9%)、集成电路(14.3%)增速回落;从金额看,进口铜(-0.4%)增速跌幅收窄,进口铁矿石(-2.0%)和原油(-55.1%)增速回落。

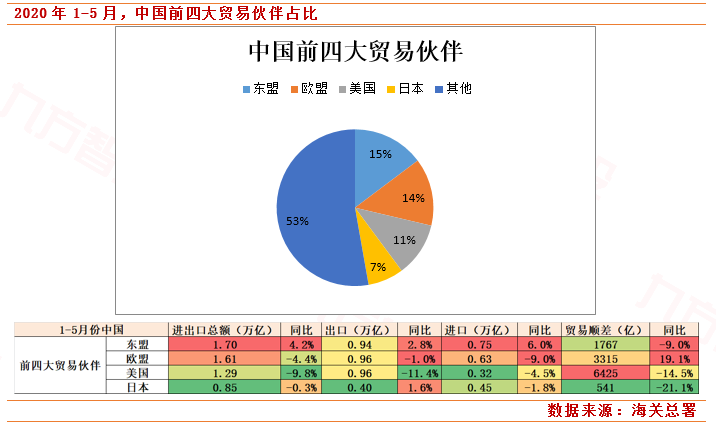

从国别和地区来看,5月对发达经济体出口涨跌互现,对美国(-1.2%)和日本(11.2%)出口增速较前月回落,对欧盟(-0.7%)出口增速改善,但对新兴经济体出口普遍下滑,对韩国(-4.0%)、东盟(-5.7%)出口增速转负,对香港(-12.1%)、印度(-51.2%)出口增速跌幅扩大。

防疫物资5月出口进一步大幅上行。海关总署数据显示,5月1日-16日防疫物资出口额达到632亿元,5月上半月出口额与4月整月的600亿元接近。华创宏观张瑜团队预计:若假设5月下半月出口防疫物资保持相同的规模,防疫物资出口对5月出口整体的拉动率可达到9%左右。

二、投资策略:全球经济至暗时刻已过

全球经济至暗时刻已过,海外冲击缓和,国内经济持续复苏,线下经济复苏已经如火如荼,地产销售恢复,车市数据复苏,未来6月、7月、8月将是中国经济抓住时机休养生息的最佳窗口期,我们预期三季度中国经济将强劲复苏。

从海外看:

欧洲进入疫情后时代,欧洲政府补贴居民电动车或者自行车出行已经促使自行车与电动车相关行业有所异动。未来我们依据欧洲疫情后时代的需要,重点深入挖掘国内欧洲出口业务的企业。欧洲经济复苏对中国出口拉动有一定作用。

美国疫情虽然累计确诊人数还在增长,但是治疗中的人数已经进入平台期。疫情前美国汽车、玩具、家具、服饰和个人消费电子产品等可选消费下滑的较大;目前美国路上车流部分恢复,餐饮也已经部分恢复。叠加美国国内疫情、两党内斗与种族问题引发的示威,美国经济的复苏将比较缓慢,但美国经济短期最坏时刻业已过去。

美国经济弱复苏对中国出口拉动有一定作用,如果中美关系改善中国尽力履行第一阶段协议,进口农产品与油气资源,将利好相关企业。

目前东盟国家疫情基本控制,未来也将对中国出口带来推动作用。

投资机会展望:

首先关注线下经济零售与旅游等景气度底部回升的行业;其次低估值底部强周期行业龙头、地产后周期消费、券商等板块;最后军工与半导体、通信资本开支周期向上叠加长期国产替代逻辑催化,科技仍然是中长期配置主线。

参考资料:

20200601-民生证券-民生证券2020年6月配置策略精选(2020-06-01)

20200608-国信证券-国信证券有色行业6月投资策略:把握经济复苏提振商品价格的周期性机会

20200506-兴业证券-兴业证券军工观察:全年业绩确定,关注自主可控

20200506-太平洋证券-太平洋证券投资策略报告:5月“新老基建”双驱动20200506-兴业证券-兴业证券军工观察:全年业绩确定,关注自主可控

20200508-华泰证券-华泰证券证券行业2019年报暨2020一季报综述:从业绩报探寻券商专业能力分化

本报告由投资顾问邵华(执业编号:A0740618030001)撰写