拓展阅读 | 新基建相关系列文章:

行情相关分析文章:

【行业洞察】从“核高基”到“新基建”:“自主可控”概念的历史演变

“新基建”成为近期资本市场焦点,政策层给予了高度重视,各地方政府正在加快“新基建”项目投入。“新基建”相关概念,也成为近期市场剧烈震荡时期,表现最为稳定、获取超额收益最高的板块。

本文将对“新基建”中长期投资机会进行分析,并从七条主线全面梳理投资机会,以及相关公司估值和业绩情况。

一、“新基建”成为资本市场焦点

近期“新基建”成为资本市场乃至全社会关注的焦点。据百度指数,“新基建”3月2日搜索指数还为0,但3月3日起就呈现爆发式的增长。

2月下旬,新冠疫情在全球爆发,全球股市陷入剧烈震荡,各国央行纷纷降息,并释放巨大的流动性。然而低迷的行情,还是暴露出市场对未来经济深深的担忧。而就在此时,“新基建”相关指数表现出逆势特征,不断创造出超越大盘的收益。

二、何为“新基建”?为什么突然火了?

何为“新基建”?

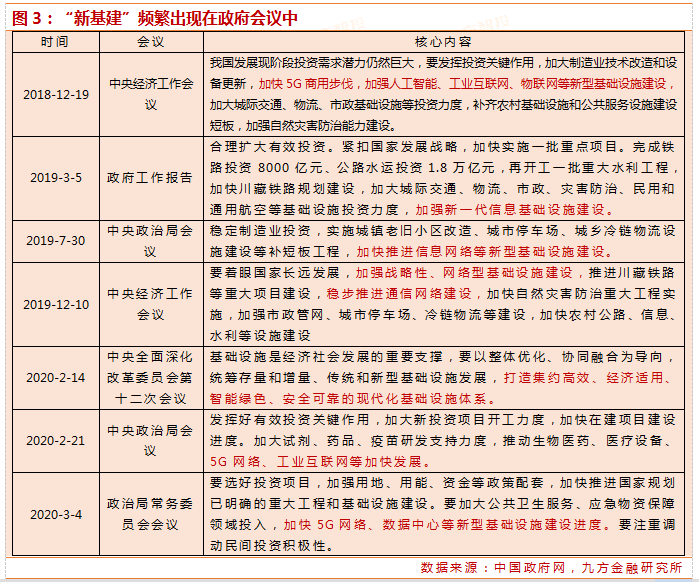

这个词,最早可以追溯到2018年12月中央经济工作会议,里面有一个核心内容:“加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设”。之后,这个词就频繁的出现在政府会议中。

为什么最近突然火了?

此前官方一直没有给出一个明确的定义。一直到2020年3月4日,新闻联播正式宣布新基建的定义,这才被广泛的知晓。结合前面百度指数的爆发节点看,两者时间节点非常的吻合。

“新基建”相比老基建,新在哪里?

这就要从“新经济”开始说起。大家知道,我国传统经济增长模式的动能在逐渐减弱,以前那种靠货币超发,大搞房地产、基建的固定资产投资拉动的模式,它的边际投入/边际产出已经不再划算了,这个时候就需要寻找新的增长动能。

像美国、日本这样的发达经济体,之前也遇到过类似的瓶颈。后来,以互联网、电子信息等为代表的“新经济”,成为经济增长的新动能。不同于传统经济,“新经济”的科技投入高、可持续增长较快,符合新时代的发展方向。

和老基建相比,“新基建”不再是单纯的搞“铁公基”,它的内涵更加的丰富、涵盖的范围也更广。通过政府会议的核心内容也可以看出,政策上对于这七大领域的投资建设非常的重视,而这些方向的基础设施的投入,可以帮助我国经济实现新旧动能的转换。

为什么要搞“新基建”?

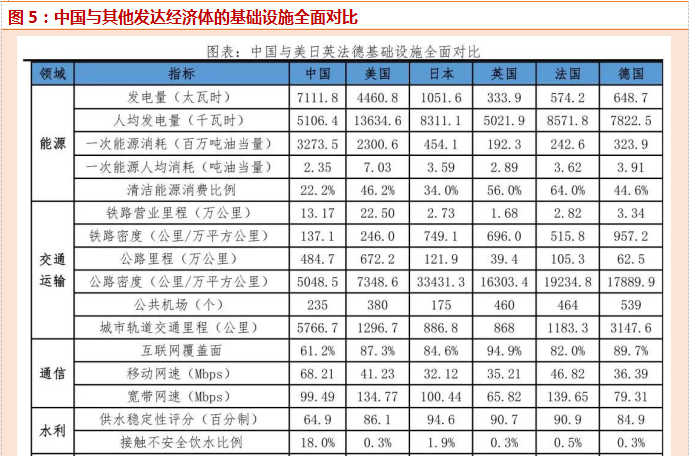

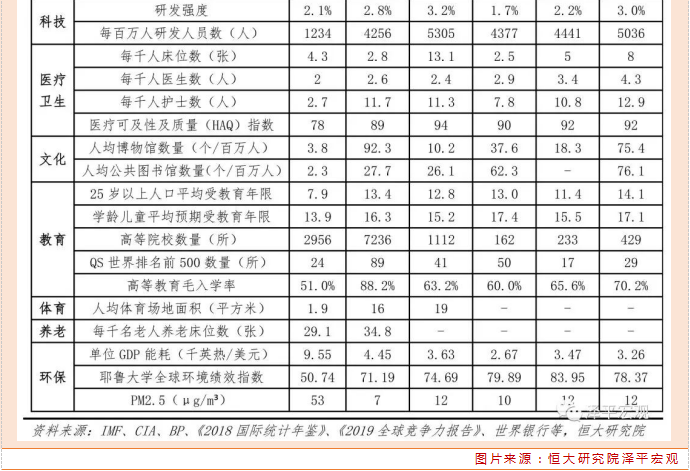

相比其他发达经济体,我国还有很多领域需要“补短板”,否则可能会限制“新经济”的发展空间和速度。据恒大研究院泽平宏观的数据,可以看到我国的交通、能源等虽然总量可观,但人均后的差距很大;通信覆盖率也明显落后;研发人员占比仍有数倍的差距;文化、教育、体育等人均资源严重不足等。

所以我们认为“新基建”具有非常重要的战略意义,而且在这个时间节点重点提出,是非常及时的,加大投入力度也是迫在眉睫。另外,“新基建”在疫情影响短期经济的背景下,也是“保增长”的一个最优解。

三、“新基建”七大领域的投资机会如何?

5G基建

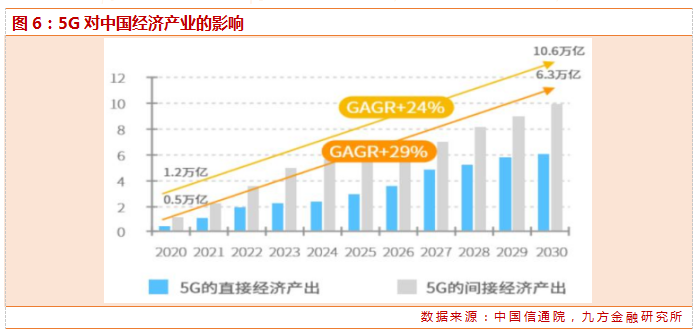

是实现数字化转型的关键新型基础设施,5G将推动科技创新的不断发展,由此带来的经济社会效益不容忽视,接下来对于5G基建的投资必将进一步加大。2020年是我国5G网络建设的关键年份。

5G涉及到生活生产的方方面面,为交通、工业、医疗、能源、视频娱乐、家居、在线教育等相关行业赋能,带来巨大的行业升级。据中国信通院预测,到2025年5G网络建设投资累计将达到1.2万亿元,预计到2025年将累计带动超过3.5万亿元投资。

相关公司:通信设备(中兴通讯、烽火通信)、射频天线(信维通信、硕贝德、通宇通讯)、光器件&光模块(中际旭创、光迅科技、天孚通信)、PCB(沪电股份、深南电路、生益科技)。

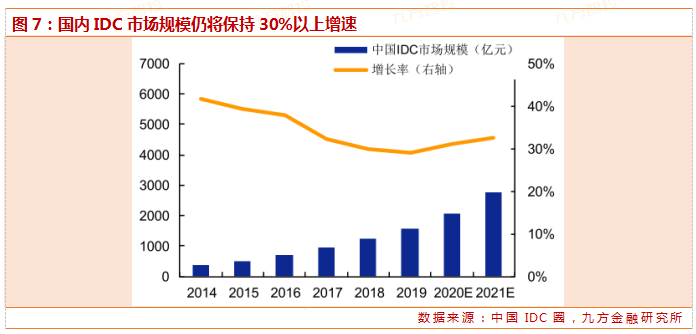

大数据中心(IDC)

从IDC发展阶段来看,我国IDC发展尚处于以新建为主的粗犷式发展阶段,国内IDC市场增速远高于全球,尚具备较大发展空间。全球最大的IDC市场美国已经进入行业整合阶段,我国目前仍以新建为主,市场增速高于全球水平。

根据中国IDC圈数据,2018年全球IDC业务市场整体规模达到6253.1亿元人民币,较2017年增长23.6%;中国IDC业务市场总规模达1228亿元,同比增长29.8%。

相关公司:阿里云IDC核心供应商(数据港)、阿里云交换机核心供应商(星网锐捷)、阿里云服务器核心供应商(浪潮信息)、IDC服务商(光环新网)、云视频服务商(亿联网络)。

人工智能

人工智能涵盖范围较广,从细分产业链来看,主要分为底层硬件和通用AI技术及平台,前者是新基建的重点所在,核心是AI芯片和传感器。

AI芯片:根据IDC数据显示,2017年,整体AI芯片市场规模达到40亿美元,到2022年,整体AI芯片市场规模将会达到352亿美元,CAGR大于55%。随着技术进步与升级、人工智能应用普及等众多利好因素的影响,中国AI芯片市场将进一步发展成熟。预计未来几年内,中国AI芯片市场规模将保持40%-50%的增长速度,2024年市场将达785亿,2025年将达到1000亿左右。相关公司:中科曙光、景嘉微、中科创达。

传感器在当下的主要应用领域是智能汽车。预计到2030年,全球车载传感器市场将会超过500亿美元。相关公司:保隆科技、耐威科技。

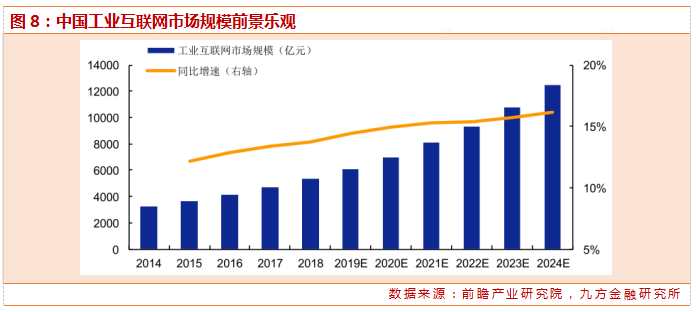

工业互联网

2017年11月,我国提出“三步走”的工业互联网发展目标。我国现在处于第一步发展阶段,未来潜力巨大。据前瞻产业研究院,预计到2023年,我国工业互联网行业市场规模将会突破万亿,2024到年将会达到1.25万亿的水平,我国工业互联网产业前景十分乐观,可以作为重点投资的领域。相关公司:工业富联、东方国信、用友网络等。

特高压

特高压是电网投资的重点,电网投资历来是逆周期调节的重要措施。在新帅上任、十三五收官之年的大背景下,叠加本次疫情过后的稳增长需求,电网投资有望超预期,原计划投资4080亿,预计实际投资获将达4500亿以上。

相关公司:长期稳健发展的龙头国电南瑞;高弹性标的平高电气、许继电气;特变电工、中国西电也值得跟踪。

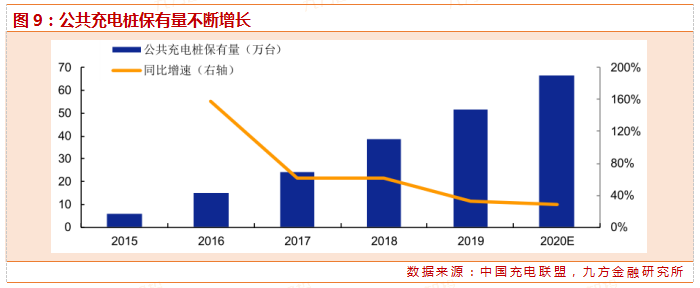

新能源汽车充电桩

根据中国电动汽车充电基础设施促进联盟编制的《2019-2020年度中国充电基础设施发展报告》的内容,2019年我国充电基础设施产业持续高速增长,全国充电基础设施规模达到120万个。

2019年新增的公共充电桩达到12.89万台。根据中国充电联盟预计,2020年预计新增将达到15万台,同时,私人桩也将新增约为20万台,公共充电场站新增8000座,新能源汽车充电桩的投资规模有望迎来扩大。

相关公司:特锐德、科士达、中恒电气。

城际高速铁路和城际轨道交通

据《2019中国城市轨道交通市场发展报告》显示,2020年城市轨道交通的建设运营,有望迎来一定幅度的增长。2020年将有成都、杭州等25座城市的54条轨道交通线路新增开通运营,总里程达1152.60公里,车站745座,总投资额达7528.17亿元。相关公司:中国中车、中国通号、交控科技、康尼机电、华铁股份。

总结:“新基建”将带动超7万亿投资规模

根据招商证券预测,悲观/乐观情况下,2020年至2025年“新基建”7大领域以及5G带动的上下游基建新增投资合计规模为6.9万亿/10.3万亿,复合增速CAGR为8.5%/16.1%。5G基础设施投资高峰主要为2020-2022年,估算2020年至2022年复合增速CAGR悲观/乐观为22.5%/40.2%。我们看下图的七大领域合计同比增速就会发现,投资增速最快的时期就是今明两年。

另外我们此前写过的报告中,也对创业板指、TMT50指数等有所研究,通过Wind盈利的一致预期也可以看出,代表“新经济”的通信、互联网、电子、生物医药等,在今明两年(2020-2021)的业绩弹性最大。

综上,从未来5年、10年的长周期来看,“新基建”投资增速将保持两位数的高速增长;从短期2年的角度来看,投资加速正当时。因此我们认为,“新基建”相关板块在未来1、2年内的市场表现,有持续获取超额收益的机会。

参考资料:

20200219-安信证券-“新基建”之一:战略地位,方向明确

20200314-安信证券-“新基建”之二:值得中长期重视的主线

20200309-招商证券-“新基建”投资机会几何?

20200309-申万宏源-详解新基建:长期利好,短期分化

20200316-中泰证券-新基建或将成为未来中国经济增长新动能

20200317-中信证券-新基建系列报告一:5G新基建,新起点,新成长

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号:A0740618030001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。