事实概述:周四(5月7日)晚间,央行、国家外汇管理局发布《境外机构投资者境内证券期货投资资金管理规定》,明确并简化境外机构投资者境内证券期货投资资金管理要求,进一步便利境外投资者参与我国金融市场。《规定》主要内容包括:取消合格境外机构投资者和人民币合格境外机构投资者境内证券投资额度管理要求;实施本外币一体化管理,允许合格投资者自主选择汇入资金币种和时机;大幅简化合格投资者境内证券投资收益汇出手续;取消托管人数量限制,允许单家合格投资者委托多家境内托管人,并实施主报告人制度;完善合格投资者境内证券投资外汇风险及投资风险管理要求;人民银行、外汇局加强事中事后监管。

一、额度放开为此前政策延续

去年9月已经提出相关安排。其实,本次额度放开早在2019年9月便已提出,当时人民银行、国家外汇管理局联合发文,宣布取消合格境外投资者投资额度备案和审批以及取消RQFII试点国家和地区的限制。本次是按程序报国务院批准后的正式落地。

进一步实现本外币一体化管理。本次央行和外管局主要是在QFII、RQFII取消投资额度的基础上,进一步简化QFII、RQFII的资金管理要求。具体来说允许合格投资者自主选择汇入资金币种和时机。同时,大幅简化合格投资者境内证券投资收益汇出手续以及审计报告和税务备案等材料要求。

《规定》取消托管人数量限制。允许单家合格投资者委托多家境内托管人,并实施主报告人制度。简单来说,国外投资者需要将资金存放在托管人账户里,主要是商业银行,新规取消了此前对单个合格境外投资者托管商业银行的限制。

《新规》完善外汇风险管理。根据发布后的政策问答,《规定》明确,合格投资者应在每个自然月初5个工作日内,根据其上月末境内证券投资对应的人民币资产的最新规模,调整其外汇衍生品头寸,主报告人应监督该合格投资者在境内的整体衍生品头寸满足实需交易原则,这也体现了外汇风险管理的审慎原则。

二、金融业开放一直在路上

B股:资本市场开放的起点。我国资本市场的开放可以追溯到1992年2月,第一只B股上海电真空在上海证券交易所上市。B股为当时境外投资者投资中国股票市场提供了一种途径,是我国资本市场开放迈出的第一步,然而占主导地位的A股市场当时依旧对境外投资者关闭。

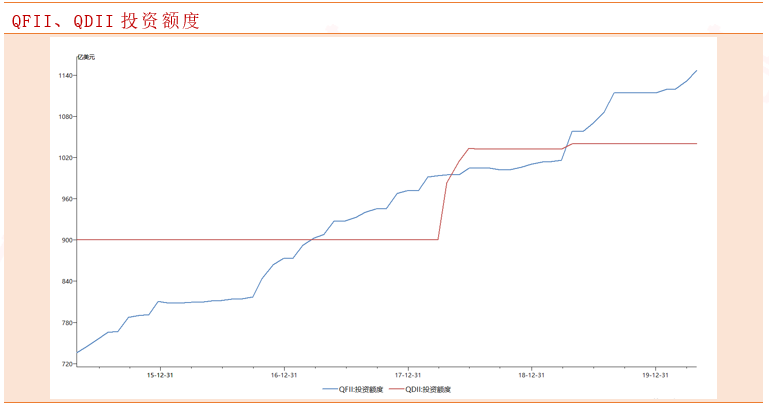

QFII引领近二十年制度改革。第二个重要的时间点到了2002年11月,证监会和人民银行颁布了《合格境外机构投资者境内证券投资管理暂行办法》,允许境外资金通过QFII在外汇管理局批准的额度下直接投资A股市场,算是首次将境外投资者引入A股市场。在资本账户尚未完全开放,货币不能自由兑换的阶段这是一种过渡性制度安排,过去十年来合格境外投资者的各种限制也在逐步放宽。截止至2019年12月31日,总共293家QFII的获批投资总额1113.96亿美元。虽然QFII投资额度尚未用完,但本次全面取消投资额度限制,标志着我国资本项目开放取得重要进展,此后合格境外机构投资者只需进行登记即可自主汇入资金开展符合规定的证券投资,便利性再次大幅提升,我国资本市场也将更广泛地被国际市场所接受。

QDII开启资本走出去先河。2006年4月,人民银行和外汇管理局颁布《关于调整经常项目外汇管理政策的通知》,宣布放宽境内资金进行境外投资的外汇管制,允许符合条件的银行、基金公司和保险等金融机构集合境内机构和个人投资者的资金进行境外规定范围内投资品的投资,我国QDII制度正式启动。不过,目前QDII产品主要由银行发行,在中央严防资本外流的背景下,QDII额度多年来没有明显增加,整体相比QFII、 RQFII而言,QDII的发展相对滞后,且规模较小。截止至2019年12月31日,QDII累计获批投资额度1039.83亿美元。

RQFII进一步拓宽香港投资者投资途径。2011年12月,证监会、人民银行和国家外汇管理局联合发布《基金管理公司、证券公司人民币合格境外机构投资者境内证券投资试点办法》,进一步允许符合条件的境外机构投资者在规定额度内直接使用人民币投资于境内证券市场。相较于QFII,RQFII免去了人民币兑换的过程,使得人民币国际化进一步迈进。初期试点额度小,约人民币200亿元,投资限制较QFII更为严格,不过近年来RQFII也不断完善投资品种,基本上向QFII靠近,截止至2019年12月31日,总共223家RQFII获批投资总额6941.02亿元。

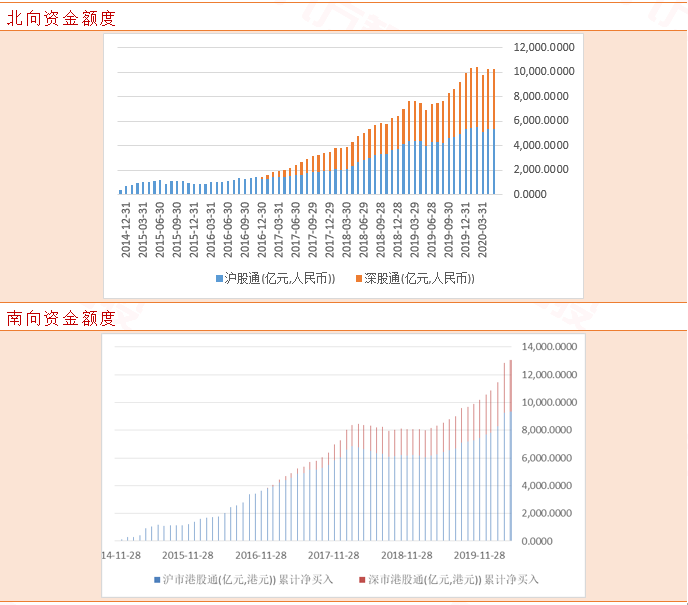

沪、深港通,开启双向新时代。在QFII、QDII制度下,我国资本市场开放是单向而且割裂的,沪港通和深港通的引入改变了这点。2004年11月沪港通开闸,2016年12月深港通也正式落地。沪港通与深港通相继实现了上海交易所市场、深圳交易所市场与香港交易所市场之间的互联互通,为境内外投资者建立了更为便捷的连接通道,同时也向符合条件的个人投资者打开了大门,取消总额度限制,仅实行每日限额(北上520亿元人民币,南下420亿元人民币)。相比较于QFII和RQFII主要是长期机构投资者,沪、深港通门槛更低、身份更包容,因此推出以来就受到市场欢迎,交易也更加活跃。今年以来,外资通过沪深股通渠道净流入A股333.53亿元,其中沪股通渠道净流入23.76亿元,深股通渠道净流入309.76亿元。

纳入国际主流指数:引入被动增量资金。除了引入境外投资者以外,A股视察过过去几年内不断纳入主流国际指数,这样一来很多被动指数基金也被吸引到了A股市场,且纳入比值不断增加。2018年6月,A股被正式纳入全球最大指数公司MSCI新兴市场指数,纳入因子由最初的2.5%逐渐提升至目前的20%。据MSCI测算,每次以2.5%的因子纳入,或将为A股带来110亿美元左右的增量资金。

2019年5月,全球第二大指数公司富时罗素公布首批纳入其全球股票指数系列的1000多只A股名单。2019年9月,富时罗素将A股纳入因子由5%提升至15%;2020年2月21日进一步提升至25%。

2019年9月,标普道琼斯指数宣布超过1000只A股将被纳入标普新兴市场全球基准指数,纳入因子为25%。

2019年11月,作为2019年11月的半年度指数审议的一部份,MSCI会把指数中的所有中国大盘A股纳入因子从15%增加至20%,同时将中国中盘A股(包括符合条件的创业板股票)以20%的纳入因子纳入MSCI指数。

三、市场情绪边际修复

今年以来,尽管受疫情影响,全球股市经历大幅波动,但人民币资产表现相对稳定,避险属性凸显,跨境资本呈现净流入状态。

股票市场方面,尽管在外部冲击下,股票市场的境外资本在合理范围内出现短期小幅波动,一季度境外投资者净减持境内股票大约是100亿美元,但从股票市场的资金流动情况来看,并没有持续减持。沪深港通北上资金3月中旬净流出,3月下旬转为净流入,4月北向资金净流入532.6亿人民币。

5月7日,国际巨头摩根士丹利表示其他因素不足以动摇对中国股票的超配评级,MSCI中国的相对表现将继续好于其他新兴市场。由于亚洲国家疫情爆发较早,预计较欧美市场先行恢复,而且A股市盈率偏低,投资价值较高,国际主流资金目前都集中配置A股市场,但由于此前虽有额度但远没有用完,此次取消QFII和RQFII额度预计仅带来市场情绪边际修复。

利好券商、保险板块。境外合格机构投资者的投资风格,主要以投资低估值的白马股、蓝筹股为主,从而促进以银行为代表的低估值个股的上涨。对于投资者而言,取消投资额度直接利好券商板块,放款外资进入有利于增加增量资金、提高成交量;同时也利好券商融资融券相关业务,提高利息收入。同时由于保险公司利润主要来自于保费差额和投资收益,此番大量的资金投资于股票市场和权益类基金,外资大量进入导致的股市上涨将大幅提升保险公司的投资收益。同时股市上涨以及即将实行的创业板注册制将利于优质创业公司通过IPO上市,且在A股上市公司中,有一批参股或控股优质创投公司的概念股将因为它们的投资能够更顺利的通过IPO退出,实现投资收益。建议配置相关金融和创投板块。

本报告由投资顾问邵华(执业编号:A0740618030001)撰写