21世纪以来,随着经济快速发展,中国的国际地位正悄然改变;时至今日,已经成为全球第二大经济体的中国,也是人类历史上第二个GDP总量超过1万亿美元的国家。随着国民经济的不断发展与国家海外影响的持续扩大,中国的军队国防建设需求也迎来了全新的时代。其中,解放军空中力量提升大概率将迎来新一轮“基础设施”建设浪潮,非主战装备的规模扩充或将是比主战机队质量提升更加耀眼的战场。

一、好钢集中锻刀刃,先进装备是关键

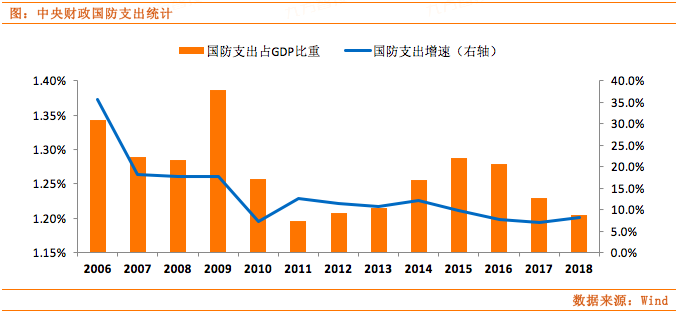

一直以来,国内对国防投入的重视程度毋庸置疑。从2014年开始,截至2018的中央财政国防支出年均增速高达10.74%;在2008年至2018年期间,我国的中央财政国防支出年均复合增速则高达17%。

然而,相较于国内的经济增速以及自身的国际地位,我国的军费支出力度似乎仍有很大的提升空间。2006年以来,中国中央财政中国防支出占GDP的比例一直稳定在1.25%左右,并且近五年里一直呈现处逐年递减的态势;与此同时,在增速方面,中国的国防财政支出增速也在持续放缓。

综合来看,结合改革开放以来解放军一贯坚持的精兵改革路线,面对有限的军费,聚焦核心装备的质量提升无疑是我军现代化建设过程中装备领域的关键。这方面,国内空军装备领域既是装备现代化提升的先锋,也是未来需要进一步提升的重点。

二、铁翼神箭展新功,航空装备“两开花”

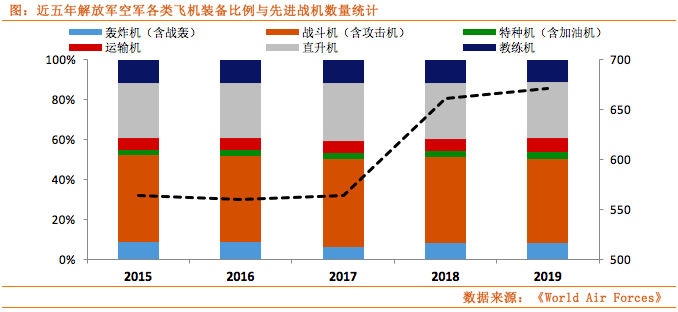

总体上,近年来解放军空中装备的发展迅速,装备质量方面的突破提升是最大亮点。回顾近五年我国航空装备情况,国内军用飞机整体上呈现出两大特点。

其一,解放军军机机队结构整体十分稳定,空中力量的总体防御性特征较为明显。纵观我军空中装备,战斗机一直占据着绝对主导,直升机在机队中的比例也十分靠前;与此相对的是,包括空中加油机在内的各类特种任务飞机以及运输机在我军装备中的比例甚至不如教练机。换言之,解放军空中装备一直侧重于制空权的争夺与保持,远程战略投送以及信息化与远程作战能力明显较为贫弱;结合人民空军的战略规划,我军的当前的空中装备仍侧重于对领土/领空以及中近临海的防御。随着解放军空军逐步向主动防御型空军转变,中远程作战与投送保障能力提升料是大势所趋。

其二,解放军尖端装备的质量近年来实现了明显的突破与提升,列装重点可能逐步转变。回首改开以来国内新型装备发展动态,不论是一飞冲天的歼轰-7“飞豹”战斗轰炸机,还是十年出鞘的首款国产三代战斗机歼-10,亦或是全球第三款研发成功并列装部队的第四代隐形战斗机歼-20,空军装备一直是国产尖端军事装备突破与列装的先驱。

就近五年而言,2017年开始的的国内先进战斗机列装与换装加速浪潮表现尤为抢眼;我军各类先进重型战斗机以及歼-10各类系列改型的装备数量大幅提升。然而,先进战机的装备数量增长势头在2019年明显放缓;综合中航沈飞与成飞方面的近期动向,产能制约持续存在。因此,以中航飞机公司为主的大型飞机以及基于大型空中平台改装的各类特种机可能成为新的亮点。

三、环顾四周莫骄傲,砥砺前行是正道

环顾四周各主要国家和地区,中国空中装备总量扩大与机队质量提升方面的表现仍需冷静看待。

质量上,得益于国产新型高技术装备的突破发展,中国空军的装备质量足以站上地区制高点。纵观我国周边主要空中力量,我国是区域内极少数大规模装备了轰炸机的国家,也是地区内唯二拥有新一代隐形战斗机的国家之一、唯一拥有新一代战斗机研发生产与列装能力的国家、极少数有能力同时研发多型特种任务飞机的国家。此外,从后勤保障角度来看,我国还是区域内航空装备产业链最完整,并且有能力自主支撑主要主战装备后勤保养维护的国家。

然而,在机队结构方面,解放军的装备质量仍有很大的提升空间。实际上,在经过最近五年的突破发展后,解放军主战飞机中先进战斗机的比例已经提升至49.5%以上;然而,相比周边主要国家与地区,我军这一比例依旧处于较低水平,解放军老旧机型规模仍然庞大。

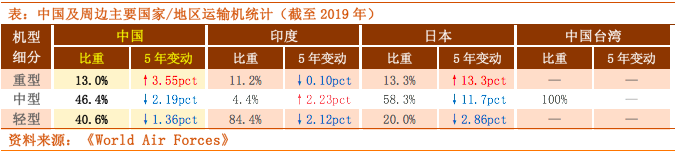

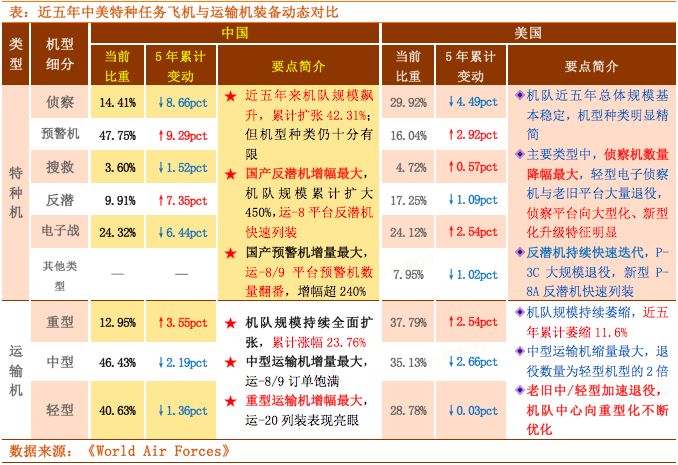

综合来看,解放军各非主战机型细分领域的装备短板与发展重点基本可以明确。运输机方面,国内重型运输机“补短板”特征明显,国产军用大飞机的列装是其中最大的亮点,中型与轻型运输机机队的国产现代化替代空间巨大。

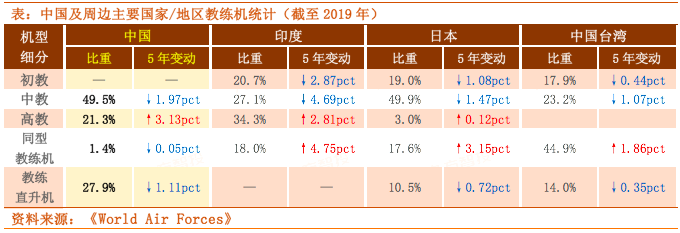

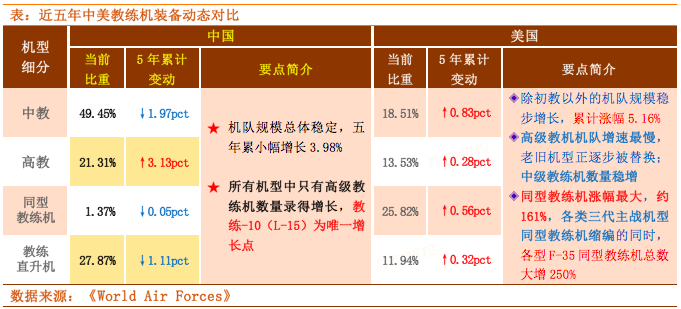

教练机方面,解放军在高级教练机方向上着重发力,装备建设的关键大概率正从中级教练机向高教机型持续转变。

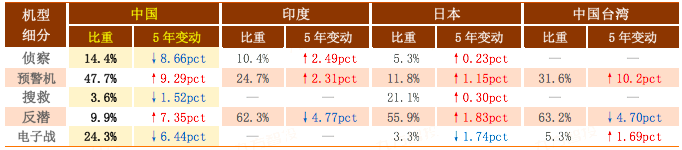

特种任务机方面,国产预警机无疑是近年来空军装备领域的主力明星,反潜飞机发力显著,面向中远海目标地域的机型发展潜力巨大。不过,在直升机领域中,我军装备短板仍旧突出。

一方面,就武装直升机而言,国产轻型武装直升机的大量装备客观上弥补了我军长期缺乏专业攻击直升机的缺憾;但是,我国仍是地区主要空中力量中唯一没有重型武装直升机的国家,核心技术突破还需再接再厉。

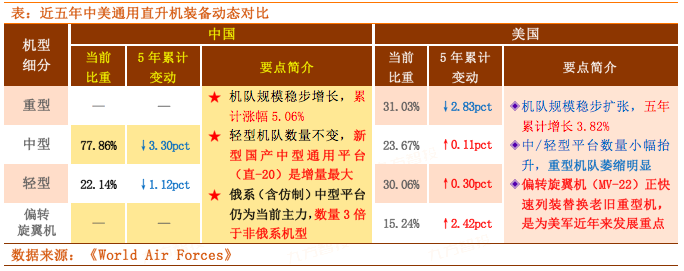

另一方面,在通用直升机方向上,开始列装国产直-20中型通用平台的解放军也面临着同样的境况,国产重型通用直升机平台的缺失与中型装备替换供不应求的缺口也是现阶段不得不面对的两大核心问题。

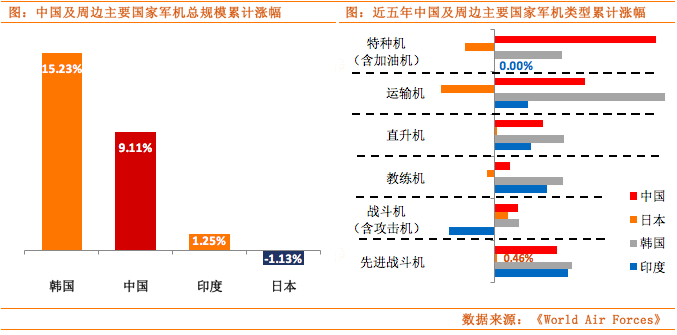

数量上,解放军空中装备发展迅速,但在区域内的相对优势总体上仍较为薄弱。静态来看,解放军军机规模扩充速度地区领先,尖端装备优势正稳步转变。相比我国周边除俄罗斯以外的主要空中力量,解放军不论是在军机总量,还是在战斗机乃至先进战斗机等主战装备总量上都远超周边任何单一国家/地区,但不及印度与任意其他国家/地区的装备总和。

动态来说,我军空中装备整体发展较为全面,发展的亮点与短板同样明显。数据显示,近五年里,解放军军用飞机总数累计增长9.11%,地区主要国家中仅次于韩国,并且与印度、日本差距明显。从大致类型来看,2015年以来,我军特种任务机队扩充力度遥遥领先,但教练机发展力度明显落后。

不过,2015年以来,中国台湾地区的军用飞机不论是总体规模,还是主要类型数量,亦或是具体机型型号总数,累计变化率几乎全部为零;该地区空中装备在近五年中基本未见变动。

四、赶俄追美不轻松,双管齐下或建功

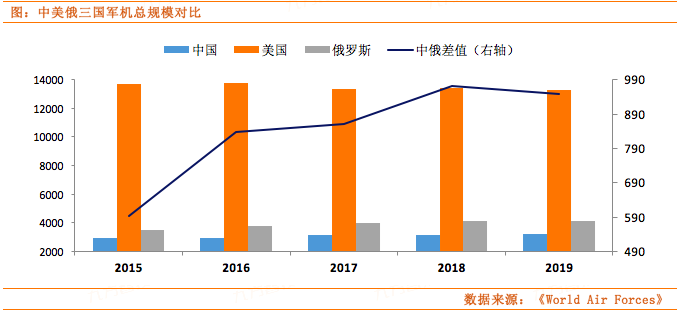

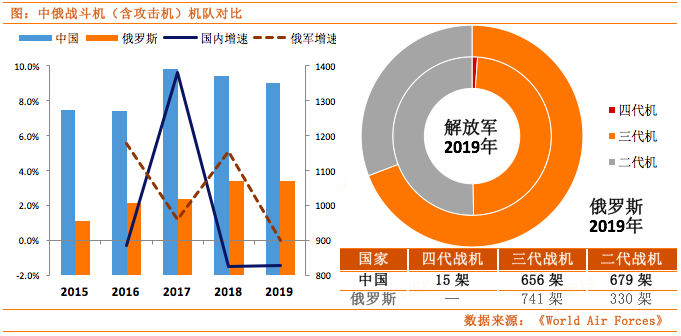

相比装备体系更加完整的美俄两国,解放军空中装备的发展依然任重道远。总体来看,解放军军机机队的总体规模与美俄之间的差距依旧明显;其中,2015年以来中国在役军机总数与俄罗斯的差距持续扩大的趋势直到2019年才有所缓和。立足国家安全角度,中国航空装备的整体需求缺口依旧十分巨大。

具体来说,国内航空装备的缺口主要体现在两个方向上。一方面,就主战机型(战斗机、轰炸机、武装直升机)来看,质变提升将是关键。首先,武装直升机方面,我国在重型攻击直升机领域的空白就是最大的短板,这点上文已有提及,此处不再赘述。其次,轰炸机方面,国内脱胎于前苏联图-16战略轰炸机的轰-6系列虽然已经衍生出多型现代化大改型号,但轰-6机型平台本身的挖潜提升空间已近枯竭,新型轰炸机的研发列装需求日益迫切。

此外,战斗机方面,考虑到解放军自身的战略定位以及中美两国之间的巨大地区与全球战略差异,直接对比中美之间的作战飞机数量缺乏实际意义。而相比当前战略特征更为接近的俄罗斯,我军战斗机机队虽然在规模上一直比“北极熊”略胜一筹,但机队在结构质量上却略显下风;加之解放军战机机队增速持续为负,暗示老旧机型淘换仍是近年来国内战机机队建设重点,先进战机装备的替换需求料将持续显现。

另一方面,在非主战机型(军用大飞机、教练机、通用直升机)方面,新型核心装备的量质齐升需求依旧巨大。综合装备体系来看,美国自二战之后一直引领世界先进水平,相关经验与成果极具参考价值。而近五年来,美国非主战机队总体呈现出明显的精简升级特征;美军通过大规模老旧机型缩减机队规模的同时,新机型快速入列装备,机队结构与机型配置不断优化。全球主要国家持续重视非主战机型体系建设;国内在非主战机型体系中避免出现短板与代差的压力客观上一直存在。

具体参考美国等国家的机队结构与发展动态来看,军用大飞机、教练机与通用直升机分别在质与量上的需求紧迫性并不低于主战装备,部分装备类型的补短板需求可能更加迫切。

首先,教练机很可能正在成为解放军空中装备体系中新的短板。放眼海外,中国周边主要国家/地区以及美俄等国的教练机装备比例普遍高于国内,解放军教练机的装备规模难言乐观。着眼国内,我军对于高性能先进教练机的渴求并不亚于尖端战斗机。静态上,高级教练机的短板已经实际影响到了我军飞行员作战力的培养与提升。动态来看,近五年里解放军在教练机领域的成长表现在中美俄三国中基本垫底。因此,相较于近年来成绩亮眼的各类主战机型,高性能教练机很可能成为接下来国内航空装备领域发展过程中的隐形冠军,洪都、贵飞等相关核心总机单位业绩确定性高企。

其次,军用大飞机方面主要短板正相继补齐,短期堆量或是首要重点。就军用大飞机平台的主要应用端而言,当前全球范围内已经掀起了加油机兼顾运输等任务的多用途趋势,运-20在运输机与加油机两大方向上的应用前景确定性高,数量劣势十分明显。同时,近年来国产特种机种类多样性明显提升,“高新”系列的陆续定型列装直接带动了运-8/9平台的需求扩张。因此,当前国内军用大飞机领域最主要的矛盾仍集中在有限的产能与巨大的需求之间,中航飞机旗下陕飞与西飞的订单有望长期饱满。

最后,通用直升机方面实现国产突破与产能提升的需求同样迫切。一方面,面对重型通用直升机平台在抢险救灾、物资运输、森林消防等领域的巨大效能优势,研发国产重型通用直升机产品意义重大。另一方面,眼下国内中型通用平台主要仍以俄制米-8/171及其相关仿制衍生型号为主,高性能中型通用直升机准备比例仍明显偏低,新型国产通用平台(直-20)市场需求可观。短期来看,直-20生产大概率已经开始提速,中航直升机公司(中直股份)作为国内唯一直升机研发生产企业将持续直接受益。

参考资料:

20200517-兴业证券-兴业证券军工观察:军费有望稳健增长,战略看多“十四五”

20200505-华泰证券-华泰证券军工行业2019年报和2020年一季报业绩总结:关注航空、信息化、新材料等板块

20200411-长城证券-中航飞机(000768.SZ):公司深度报告(国外篇),中外大飞机行业对比研究及中航飞机发展潜力分析

World Air Forces 2020

World Air Forces 2019

World Air Forces 2018

World Air Forces 2017

World Air Forces 2016

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写