一、巴菲特在银行股投资上的收获与不足

说起银行股投资,整个A股市场往往会对这一话题产生非常巨大的分歧。大部分有自己投资框架以及操作战法的投资者不屑于去转战银行股,因为无论从中短周期来看,或是拉长时间维度来考察,银行股投资经常无法使他们投资收益最大化。

不过,也有小部分的一簇投资者,他们对于银行股青睐有加,并且精通于一些该领域的终极技巧,使得自身在银行股身上赚到了不菲的利润。银行股究竟有没有投资价值呢,属不属于一个值得我们长期密切跟踪的优势行业呢,还是仅仅只能沦为一种护盘工具呢?我们的观点更倾向于这个行业是存在投资价值的!现在,我们要从股神巴菲特投资银行股的历史经历为您说起。

截至2019年末,伯克希尔持有的按市场价值排名的前十五大重仓股中有六家银行股,依次为:美国银行、富国银行、合众银行、摩根大通、纽约梅隆银行、高盛,此外还有2家信用卡公司。价值投资典范巴菲特长期重仓不少银行股。其中,巴菲特对富国银行的投资已经超过30年。巴菲特常说,“银行业是一个好行业,如果你在资产方面不做蠢事。”

受新冠疫情冲击,美国经济衰退明显,银行股股价明显下跌。1Q20巴菲特的伯克希尔哈撒韦银行股(包括美国运通及VISA)持仓市值1Q20下降377.8亿美元。巴菲特一季度并未明显减持银行股,除了高盛、小摩外,1Q20其他银行股持股数未发生变动,说明他老人家依旧对银行股充满信心。

早在1958年,巴菲特就买下共富银行12%的股份,平均成本为51美元,截止到当年年末,巴菲特又以每股80美元的价格出售了共富银行的股票,投资收益率约为57%。共富银行因具有管理良好、盈利能力强、价值被低估的特性受到了股神的青睐,也是其特早年重仓的银行股。巴菲特估算共富银行的内在价值为每股125美元,尽管每股盈利10美元却完全不派发现金分红导致其价格为每股50美元,价值被严重低估。共富银行的管理层在同业中表现优异且欢迎巴菲特的投资,银行整体盈利能力较强等因素使得巴菲特判断此次投资风险较小。有鉴于该银行防御性高、价值可靠且能以满意的速度持续创造价值、证据表明公司的价值最终会释放出来尽管时间可能是一年或者是十年,最终巴菲特在该银行的投资上收获颇丰。

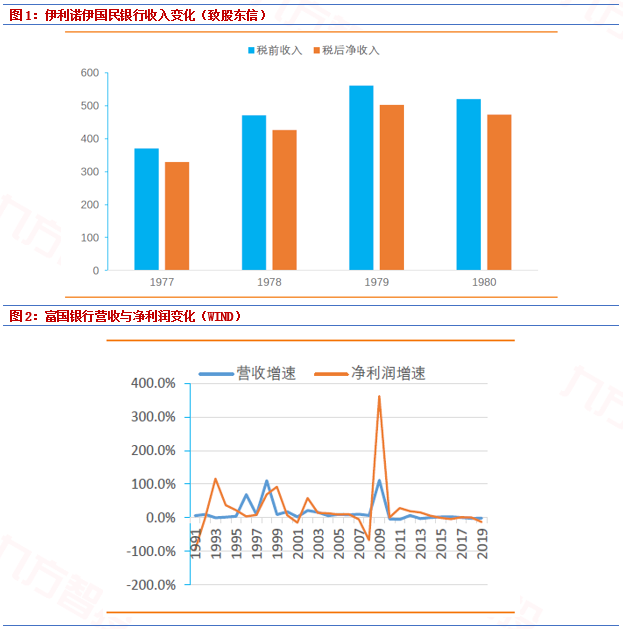

此后,巴菲特收购了伊利诺伊国民银行97.7%的股份。伊利诺伊国民银行由吉尼·阿贝格在1931年创建。伊利诺伊国民银行在创建时没有进行融资,净资产25万美元、存款40万美元。由于阿贝格出色的管理,伊利诺伊国民银行经营状况优异,在1969年被伯克希尔收购时,净资产已经达到了1700万美元、存款达1亿美元,并在当年创造了200万美元的历史新高的营业收入。巴菲特1969年致股东的信告诉我们,该银行的优势主要体现在阿贝格的优异管理、银行自身流动性强、不良贷款率低于同业、存款利用充分、几乎没有融资借款(同业负债)等五大因素。最终,这笔投资也是被证明非常的成功。

接下来,便是巴菲特长达30年的富国银行投资案例。巴菲特最早于1989年买入富国银行,1990年末持股比例达9.7%。当时持股比例未超10%,主要是当年持有单个银行股份超过10%需要美联储审批。之后,巴菲特对富国银行的持股虽有过增减,但一直位列巴菲特四大持仓。对于富国银行的投资,巴菲特不能说是完全成功的。在这30年的时间历程当中,富国银行本身也产生了较大的基本面变化。精确来说,在过去的20-30年的时间维度上,富国银行的投资属于成功的;但是在过去10年的时间维度上,这笔投资却比较平庸,缘于这期间富国银行业绩表现乏善可陈,银行在2016年“虚假账户”事件后,巴菲特也有所减仓。所以,综合来看,这笔投资算是过得去。

2008年金融危机让众多金融机构受到重创,也带来低估值投资的机会。巴菲特自然不会错过危机带来的投资机会。无论是在2008年9月投资高盛优先股、还是2011年大手笔投资美国银行、亦或是2017年投资摩根大通银行,巴菲特都取得了不错的投资收益。

近期,巴菲特大规模投资的银行主要为摩根大通(小摩)与纽约梅隆银行。巴菲特于2018年以56亿美元购入摩根大通股票,年末持股比例为1.5%。随后在19年进行了增持,持股比例达1.9%。巴菲特购入摩根大通的主要原因包括摩根有着领先同业的ROE水平,19年摩根大通ROE为15%,且近几年净利润屡创新高。摩根大通银行是综合金融之标杆银行,在投行、社区银行、财富管理等多个业务板块上为行业领头羊。摩根大通自18年来股价保持平稳中上升,但近期受疫情影响跌至约80美元/股。巴菲特18年买入时,摩根大通估值约11.66倍PE(TTM)、1.4倍PB。巴菲特持有期间总收益率达44.74%,2019年复合收益率14.97%,ROE总收益率29.95%。

巴菲特在2012年左右开始投资纽约梅隆银行,但在17年之前持有梅隆银行的比例基本在2%以下。其持股比例自17年开始明显增加,17年末巴菲特持有纽约梅隆银行5.3%的股份,持有成本22.3亿美元。截止2019年末,巴菲特在纽约梅隆银行的持股比例为9%,持股市值达41亿美元。纽约梅隆银行专注于托管、资管等轻资本的业务,非息收入占比约80%。2017年之后,巴菲特持有纽约梅隆银行股票期间总收益率为25.87%,2019年复合收益率7.97%,ROE总收益率36.03%。

综上,我们可以看出,在巴菲特过去30多年的投资历程当中,银行股一直扮演着举足轻重的作用,这也是他老人家较为钟爱的板块之一。客观的历史已然向我们证明,保持适度的耐心,银行股当中有的是不错的投资机会。

二、银行生意的本质与吸引力所在

那么对于过去所有的这些有关于银行股的投资行为,股神巴菲特他老人家自己又是怎么来评价的呢?

首先,巴菲特多次公开表示自己对银行股的喜爱,巴菲特表示对其拥有的银行感觉很好,与大多数其他证券相比,非常有吸引力,“银行业是一个好行业,如果你在资产方面不做蠢事。”

(巴菲特在1990年致股东的信中这样说道,“由于银行业20倍杠杆会大幅放大经营管理的优劣,我们无意以便宜的价格购买管理水平低下的银行股;相反,我们只在意以合理的价格买入管理良好的银行股票。”)

其次,巴菲特认为他所持有的银行股大多数每年都在回购,所以他在一分钱不花的情况下,持有比例也会上升。

(巴菲特在2016年致股东的信中写到,“包括美国银行在内的多家伯克希尔·哈撒韦公司投资过的公司,一直以来都在回购股票。许多公司回购股票的数额相当惊人。我们非常喜欢股票回购,因为我们相信大多数情况下,公司回购的股票在市场中都是被低估的。毕竟,我们持有这些股票的原因也是因为我们相信这些股票被低估了。当一个公司的经营规模不断扩大,但是公司流通股数量不断下降,股东将会非常受益)

当然,投资银行股也有弊端。巴菲特在1990年致股东的信中解释到:银行业并不是我们的最爱。这个行业的特性是资产约为股权的20倍,这代表只要资产发生一点问题就有可能把股东权益亏光。而大银行出问题早已变成是常态而非特例。许多出现的问题都是由于经营管理者的疏失,就像是去年度我们曾提到的“制度性强制力”——即经营主管会不由自主地模仿其它同业的做法,不管这些行为有多愚蠢。在从事放款业务时,许多银行业者也都有旅鼠那种追随领导者的行为倾向,所以现在他们也必须承担像旅鼠一样的命运。

可见,结合我们自身的投资经验来看,银行行业属于是一个只要能够建立起完善风险控制机制与盈利业务之后,伴随审慎并稳妥的运营,便能实现长期不低的投资回报率的行业。当然,也正如巴菲特所说,这个行业将永远无法摆脱对于管理层人性弱点的挑战,也由此整体银行股长期的估值经常不高,对于有投资智慧的我们而言,这恰恰是足够好的机会!

参考资料:

20200521-天风证券-详解巴菲特银行股投资

本报告由投资顾问邵华(执业编号:A0740618030001)撰写