中共中央政治局常务委员会3月4日召开会议指出,要加快5G网络、数据中心等新型基础设施建设进度。国家重点部署的“新基建”项目,被视为未来经济增长的新引擎,而数字经济的发展,就是未来经济发展的抓手之一。新冠肺炎疫情的发生,让居民生活需求从线下向线上转移,巨大需求推动数字基础设施建设升级提速。

5G与数据中心将成为未来新基建发展的核心,相应带来子行业的提速发展机遇,“新基建”投资可谓正当时。上一期我们全面梳理了5G产业链,本期我们详细梳理数据中心产业链的投资机会。

一、何为数据中心?

IDC(InternetDataCenter)即数据中心,是为计算机系统(包括服务器、存储和网络设备等)安全稳定持续运行提供的一个特殊基础设施,可以理解为将数据集中存储和计算/运作的“数据图书馆”。IDC为互联网内容提供商(ICP)、企业、政府机构等部门、单位提供大规模、高质量、安全可靠的专业化服务器托管、空间租用、网络批发带宽以及ASP、EC等业务。

IDC基础设施包含服务器、交换机、路由器、光纤/光模块、制冷设备、电源设备/发电机等,下游主要是云计算厂商、互联网企业、金融机构、制造业企业和政府机关等。

IDC营收主要依赖机柜的租赁收益,成本则来自于土地、建设、基础设备(机柜、供电、温控、基础通信、安全监控等)、电力费用、租金费用、维护费用及折旧摊销费用等。其中,资本支出以供电和温控设备为主,占比达50%以上。运营成本以电力费用和折旧摊销费用为主,占比分别可达50%、20%。电费在成本中占比较高,控制PUE(数据中心总设备能耗/IT设备能耗,越接近1表明能效水平越高)可大幅降低IDC供应商的营业成本,提高毛利水平。

IDC经营模式分为自建、代建、转租、代运营4种,毛利水平依次降低。自有土地并自建机房的IDC供应商可获得最优的毛利水平,但对公司资金实力要求较高,有较高的资本支出压力。而轻资产的代建、转租、代运营模式毛利水平较低,竞争门槛低下。

综合来看,IDC供应商的核心竞争力包含以下3点:

●是否具备强资金实力(融资能力),以支持土地购买和机房自建,提高毛利水平;

●能否获得稀缺的具备地理位置优势的土地资源及能耗指标;

●能否有效控制数据中心PUE水平,降低运营成本,提高毛利水平。

二、IDC承载数据流量,建设浪潮没有尽头

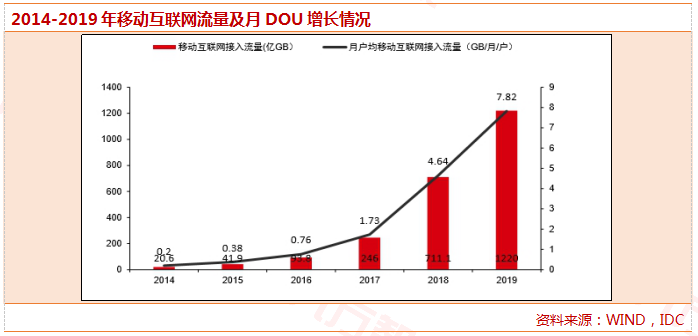

我国数据中心市场规模整体增速高于全球平均水平,增长潜力十足,随着5G商业化进程加速,流量持续增长,云计算和边缘计算需求增加,将产生大量数据中心建设需求。

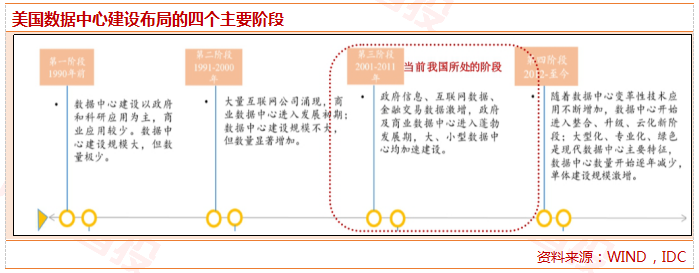

我国数据中心市场发展节奏整体滞后于全球和美国。美国数据中心市场在2001~2011年高速增长,大、中、小型数据中心均加速建设;自2012年以来,呈现出单体建设规模增加、而总数量减少的趋势。我国数据中心发展进程则相对落后,自2013年才开始进入快速发展期,根据中国信通院白皮书,2017年我国数据中心总体数量达到1844个,规划在建数量为483个,其中大型数据中心占比50%左右。

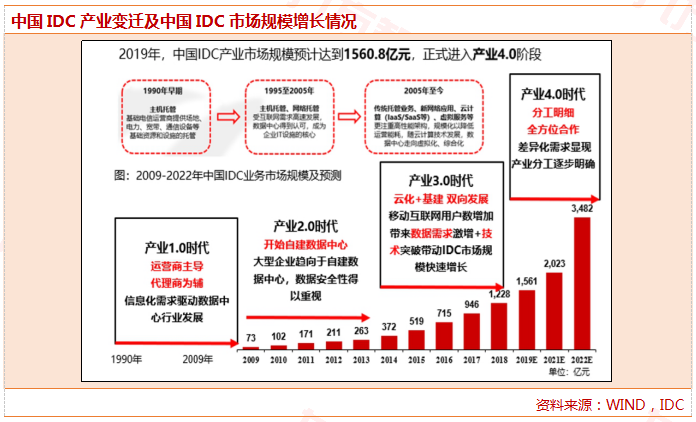

2012~2017年,我国IDC市场年均复合增长率为32%。中国IDC市场规模增速显著高于全球IDC市场增速,增长潜力十足成长空间较大。2019年中国IDC市场规模达到1560.8亿元,同比增长27.1%,远高于世界平均水平(约11%),主要原因在于:

1)中国互联网行业发展迅速,政策支持、技术升级及商业模式的创新进一步推动行业发展,数据流量迎来爆发式增长,促使第三方IDC企业快速建设和发展;

2)我国云计算和IDC行业发展较美国处于早期,IDC行业供需缺口仍较大,整体来看我国IDC市场增长潜力十足成长空间较大。

三、产业链解构与投资机会

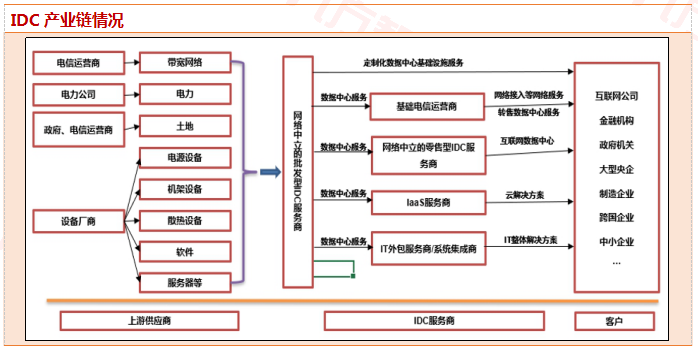

数据中心产业链由上游基础设施及硬件设备商、中游运营服务及解决方案提供商、下游终端数据流量用户构成。

上游:基础设施和硬件设备。包括土地建设及配套设备、IT设备(服务器、交换机、路由器、光模块、软件等)、电力设备(UPS、变压器等)、制冷设备、机柜和光纤光缆等。在基础设施环节,成本由IDC运营商承担,供电及楼宇为IDC建设中较为关键的因素;在IT硬件环节,主要分为服务器、网络设备(交换机和路由器)、存储设备,成本由下游客户承担。上游参与者主要包括:

★ IT设备供应商:华为、思科、浪潮信息、联想、戴尔、中兴通讯、新华三、星网锐捷、深信服、中际旭创、新易盛等;

★电力及温控设备供应商:施耐德、艾默生、英维克、科士达、科华恒盛等;

★软件服务商:东软、用友、清华同方、金蝶、中软国际等;

★基础运营商:中国电信、中国移动、中国联通;

★其他基础设施供应商:土地、机柜、机架设备等生产制造商。

中游:IDC集成/运维,提供运营服务及解决方案。一般由运营商和第三方提供集成和运维服务,运营商提供互联网带宽资源和机房资源,以互联网厂商为代表的云服务商通过租用或自建数据中心的方式来提供云服务。运营商基于资本、网络带宽和客户规模等优势在数据中心布局上力度最大,新增数据中心主要以自建为主。第三方数据中心多利用民营资本,建设数据中心,提供数据中心托管及增值服务。云计算厂商由于业务需要,多采用自建或定制化模式进行数据中心及相关IT设备的部署。中游主要参与者包括:

★IDC基础架构商(第三方):世纪互联、光环新网、数据港、万国数据、奥飞数据等;

★IDC服务商:基础电信运营商和云计算服务商。基础电信运营商:中国电信、中国移动、中国联通;云计算服务商:阿里、腾讯、亚马逊AWS、华为云、金山云等。

下游:是数据计算与存储的应用终端。参与者众多,主要包括互联网企业、金融机构、制造业及软件企业、政府部门等。5G商用和应用创新驱动流量持续增长,消费端云游戏云视频直播和VR/AR等带动流量增长,政企端远程教育、远程办公、远程医疗和工业互联网需求崛起。下游流量需求增长催生数据中心建设需求,进而带动上游供应链增长。

我们认为,流量的增长使得对数据的计算、存储、传输、安全等需求快速提升,直接驱动互联网云厂商资本支出增加(购买更多的服务器、交换机/路由器、光模块等IT/网络/传输等相关设备),IT基础设施和网络设备作为云计算的地基和核心,直接受益于流量增长。

●服务器:2020年有望开启新一轮周期

云计算硬件支持的核心和计算能力来源,数据处理和存储效能更高的计算机。

从疫情影响的情况来看,宅居让更多的人选择游戏和视频,因此会出现服务器不够用导致卡顿、闪退等情况出现,在这种情况的催化下,伴随5G商用带来的流量持续快速增长,云厂商对于服务器等设备的购买指日可待。

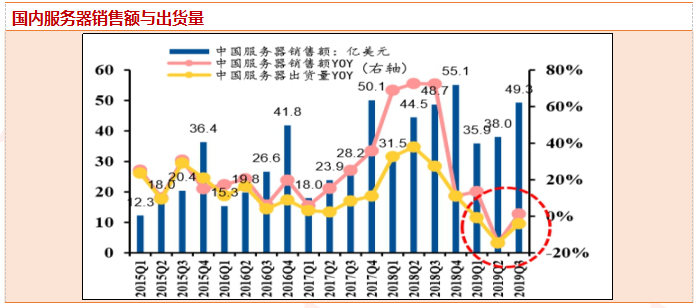

从全球和中国服务器出货量数据可以看出,增速变化一般经历2-3年的周期,14-15年受全球通信技术的更新影响,全球服务器出货量快速上升,17-18主要受云计算行业快速发展,带动服务器行情再次启动,2019年则是服务器去库存周期,从国内2019Q3数据来看,出货量增速触底回升,随着5G商用的持续推进,云计算快速发展,2020年有望成为服务器新一轮周期的起点。

竞争格局:浪潮信息占据主要份额(约35%),根据IDC数据,浪潮信息服务器市占率持续提升,从2013年的9%提升至2019Q3的约35%,成为世界第三,中国第一的服务器品牌。浪潮利用自身技术优势并率先提出JDM模式与各大互联网企业进入深度合作,持续提升市场份额。其后依次为华为、戴尔、新华三、联想和中科曙光。华为或受战略影响将退出服务器市场,行业集中度有望进一步提升。

●网络设备:具备竞争壁垒的数据中心核心传输产品

流量持续增长,网络设备是数据中心产业链必不可少的产品,具备技术壁垒的核心标的将持续受益。

中国企业级网络设备交换机和路由器市场,华为与新华三(紫光股份)两强争霸,占据约60-70%的市场份额;

运营商网络设备市场:华为占据主要市场份额,尤其在高端市场,新华三是未来的突破点,星网锐捷呈追赶态势。

星网锐捷:1)以数据中心市场为主,凭借白牌交换机的优势积极打开BAT市场,市占率从2018年末的8%提升至2019Q3的10%,且随着SDN引领网络设备白牌化,互联网云厂商采购白牌交换机的趋势逐步显现,锐捷网络交换机市场份额有望进一步提升;2)电信市场突破高端路由器领域,在19年12月的中移动招标中,中标高端三层交换机方案,份额约50%。

新华三(紫光股份):前身是华为数据通讯部,技术底子较好具备技术壁垒;主要布局于云计算和企业数据中心及政企的网络设备市场,是国内与华为竞争的主要对手之一,产品竞争力较强,网络设备毛利率较高,2019上半年H3C在数据中心交换机产品市场份额占比40.8%,位列第一。新华三未来的增长点在于三个方面:1)突破和发展运营商市场;2)海外市场拓展,新华三自有品牌的销售和渠道搭建;3)网络重构,SDN/NFV技术带来的虚拟化、私有云等市场的拓展。

参考资料:

2020.03.17-中信证券-新基建浪潮已至,IDC迎来风口

2020.02.10-民生证券-短期需求叠加长期逻辑,IDC及云计算产业链投资图谱

2020.02.17-民生证券-全面看好云产业链上下游机会

2020.03.01-安信证券-数据中心产业链梳理:CPU平台升级,DRAM周期反转,PCB量价齐升

2020.03.09-申港证券-新基建起风,5G与数据中心并驾齐驱

拓展阅读 | 新基建相关系列文章:

破解全球经济困局,引领中国产业升级——“新基建”投资逻辑解析

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号: A0740618030001)与董冠辉(执业编号: A0740619120001)撰写。报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。