前期观点回顾 l 疫情全球蔓延引黄金大涨,流动性预期或到拐点,外盘回调风险等,A股短期看数据影响。上周外围市场大跌,美股主要指数下跌12%以上,我们在24日及时提示流动性拐点,及外围市场下跌风险,并建议降低仓位,帮投资者节约了子弹。 l 板块方面,猪周期确定性强,科技股短期谨慎参与,地产、基建随复工展开可逢低布局。养殖龙头牧原股份上周在市场下跌情况下,仍有5%以上涨幅,龙头温氏股份仍低估;科技股集体下跌,TMT 50指数上周大跌6.68%;地产基建展开反攻,地产龙头(万科、保利)、水泥龙头(海螺)、机械龙头(三一)全线上涨。 l CPI超预期下跌,对A股未来走势不悲观,北向资金有望继续流入,上证综指、沪深300估值仅13倍以下,且中高速成长,投资性价比高。2月29日我们在《2月制造业大幅低于预期:原因、观点及市场策略》中,表达了本周市场判断,3月2日权重大涨已经做出最好回答。 本期核心观点 l 权重股阶段表现有望延续强势。科技股的部分泡沫,在外围市场下跌及流动性拐点下被刺破,未来走势将出现分化,年报+一季报披露节点越来越近,将面临业绩考验。而主板权重业绩稳健,且估值仍低于海外龙头,投资性价比高,有望承接科技股流出资金,抬高整体大盘估值重心。 l 水泥、机械龙头估值向海外龙头估值靠拢。风险偏好下降下,资本更倾向于业绩确定性,目前仍低估的传统行业龙头有逢低布局的机会。 |

一、数据超预期下滑并不可怕 怕的是你看不清未来趋势

2月29日上午9:00,统计局公布的2月PMI数据,创出了有统计数据以来的历史新低,甚至比2008年全球金融危机时候还要糟糕。于是我们在朋友圈、财经报道中,看到了很多悲观论调。

对此,我们及时的写了一篇报告《2月制造业大幅低于预期:原因、观点及市场策略》,来分析2月制造业PMI数据超预期下滑的原因,并且阐明了我们的观点。

说实话,PMI数据如此,完全在我们意料之中,所以看到这样一个数据公布出来,并没有感到悲观,也没有认为该数据对A股走势有进一步的利空影响。

理由主要有三:1.预期值本来就没有充分估计疫情影响;2.疫情影响已经消化在此前市场价格中;3.A股本来就很便宜,只是部分板块存在泡沫,建议关注大盘蓝筹股。

1. 没有充分估计疫情影响,预期值的45,很明显过于乐观。因为2月上旬的复工率非常的低,如果我们按正常2.3上班计算,在家隔离14天的话,互联网企业还可以在家办公,但传统制造业怎么复工?只能等到2月下旬。而且如果我们每天关注新闻的话,也知道房地产、基建这些行业复工是延后的,所以2月下旬的一段时间,水泥、玻璃等的价格其实是下滑的,因为没有需求。

所以,很多传统制造业还没有复工,哪里来的新订单,价格也就没办法提升,用工就更不用说了,大部分人还在家隔离,派送也受到交通管制的影响。

2. 疫情影响已经消化在此前市场运行中,因为价格领先于很多指标。如同股票价格领先经济指标一样,传统行业的无论是上游原材料价格、还是中游半成品、成品价格、还是下游产成品价格,都是领先于库存周期、领先于销量、利润数据的,甚至我们可以理解为后面的那些指标,只是经济景气与否表现出来的结果。

2月数据肯定不好,而且市场的下跌已经提前反应出来了,而市场当前运行着的价格,其实体现的是对未来经济形势的预期。这就是为什么我们说,3月PMI随复工率提高到8、9成,会有大幅的修好的原因。不悲观,甚至可以轻装上阵。

3. A股本来就很便宜,只是部分板块存在泡沫,建议关注大盘蓝筹股。上证综指和沪深300的估值仅有13倍左右,而海外成熟市场的估值基本上都在20多倍,所以A股是目前全球主要指数中最便宜的市场,而且中国经济仍然保持着5%-6%的中高速成长,比发达国家的2%-3%的增速强很多。又便宜,成长又高,外资肯定还会回来买A股的啊。今天盘中就净流入超过50亿了。

如果非要说贵,可能部分科技股存在一定泡沫,目前在业绩兑现期,要提防业绩不达预期的回落。创业板估值目前达到15年顶峰水平,但剔除负值后的估值又仅为15年时候的一半,由此来看很多创业板股票是业绩反转型的,从此前负增长水平到未来的高速增长水平,因此业绩的证伪就很重要。短期来看,在风险偏好下行的情况下,还是大盘蓝筹稳妥一些。

二、蓝筹股也可以很疯狂

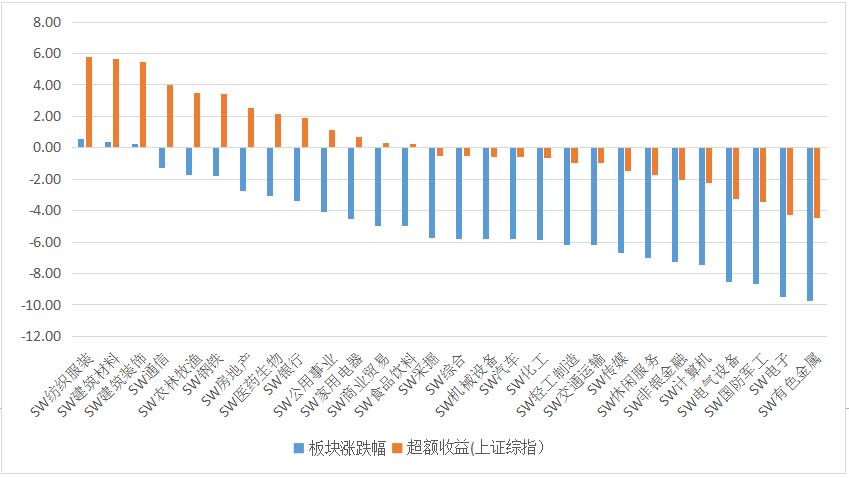

上周我们在策略报告中,提到了猪周期的确定性,提到了房地产、基建相关投资机会,认为跌下去就是低位配置的良机。我们看一下上周各行业板块的表现情况:

图:上周2.24-2.28板块涨跌幅

数据来源:Wind,汇通研究所

我们看到,建筑材料、农林牧渔、钢铁、房地产,这些我们上周都有提到过,获取了明显的超额收益,而电子、军工、计算机等上周我们提到需要谨慎对待的板块,跌幅非常的明显。

从龙头股看,差距就更明显了,像地产龙头的万科、保利、金地,水泥龙头海螺水泥,机械龙头三一重工等,都获得了非常明显的超额收益,而且今天(3.2)仍然继续大涨。

从19年初,我们就关注到这些景气板块的龙头股,发现与海外龙头相比,有较大的估值差距。而今,三一重工从去年就保持稳步上涨,今年更是加速上涨,目前估值已经修复到与海外龙头卡特彼勒(此前估值稳定在16倍左右)相仿。

因此我们认为,中国核心资产的价格,将向海外成熟市场看齐,如果目前仍存在低估的,那么我们完全可以逢低布局,持有到它该有的估值水平。

三、大盘蓝筹或将继续保持强势

根据我们的研究发现,PEG指标不光可以运用在成长股上,运用到一些传统行业上,也是有一定指导性的。根据我们最近的数据统计,拿A股权重最高的银行股来说,银行(申万)目前PE为6.32,近十年PE平均值7.03、中位数6.75,百分位27.92%,属于小幅低估的状态。而银行板块的净利润增速就在6%-7%之间,可见PEG非常吻合。

再说权重较大的房地产行业,房地产(申万)目前的估值仅有9.05倍,而房地产近十年估值中位数是15.89倍,平均值更高一些16.8倍。而大家知道吗,万科的净利润增速近10年CAGR能保持到20%以上,就算17年开启了史上最严的房地产调控政策,万科的净利润增速也维持在15%左右,9倍的估值和15的增速确实还有很大差距。所以,无论是从历史估值水平,还是考虑了业绩增速的PEG水平看,目前房地产龙头都存在明显低估的情况。

再说两组3月2日盘中数据,海螺水泥PE(TTM)9.6倍,海外水泥龙头西麦斯目前估值9.5倍,美股暴跌前是12倍;机械龙头三一重工PE(TTM)15倍,海外机械龙头卡特彼勒目前11.2倍,美股暴跌前是16倍。而这两个板块在未来一段时间,尤其是龙头股,都将有超过两位数的增长,也就是10%以上。因此和目前板块估值相当。

综上我们发现,A股中的核心资产,他们的估值水平在向海外成熟市场靠拢。我们做估值研究,当然是为了指导投资实践的,经过几周的策略回顾可以发现,市场涨跌自有其运行逻辑,而这运行逻辑就在于那些聪明的资金一直在动态的判断,哪些行业和个股更具投资价值。

贵的资产不容易涨上去,却容易跌下来,投资性价比差;好的资产不可能一直这么便宜下去,尤其是那些景气度还在上行的板块,其估值迟早会达到与其盈利能力相匹配的水平上去。

免责声明

本报告仅提供给汇通金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经本公司事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号: A0740618030001)与董冠辉(执业编号: A0740619120001)撰写,报告的信息均来源于市场公开消息及券商研报,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资有风险,入市需谨慎!