上周五,我们写了一篇《股神都说活久见,美股还会继续暴跌吗?》的文章,里面写到的核心观点是,本次美股暴跌属于流动性风险,暴跌反映的是市场对美国经济衰退的担忧,并不是像08年那样的金融系统的崩溃。在这种假设前提下,我们认为美股泡沫挤的差不多了,距离08年时跌破16倍估值没有多大空间(8%-10%)。

果然,美股上周五晚暴涨9%以上,我们的判断得到了验证。而且,我们也如愿的期待到了中国央行的降准消息,本次释放5500亿流动性,对本周A股形成正向刺激。

然而,就在全球市场向好的方面发展的时候,美联储的一波神操作,再次扰乱了刚回归正常的金融秩序。我们本期就当下市场谈一谈,美联储这波操作的可能影响,以及中华文化的中庸之美。

一、美联储这样的操作,我们真的看不懂

周一凌晨,美联储召开紧急会议宣布紧急降息100基点,将联邦基准利率降至0。同时宣布7000亿美元量化宽松政策,包括购买5000亿美债和2000亿政府担保的资产抵押证券。

美联储这一动作远超市场预期,在时间紧迫性上已经是3月内第二次超常规行动;而两次降息就将利率从1.5%降至0,同时启动QE,在政策力度上已经远超2008年金融危机时期。

我们在【九方快评】美联储用力过猛,市场受到惊吓中,观点明确的提到,美联储的这一举措会吓坏市场,美股暴跌是流动性问题,所以美联储目前的主要任务,应该是阻断流动性危机向信用危机蔓延。

结果呢,美联储直接把利率从1%降到了0%,这种力度比08年还有过之而无不及。果不其然,美股期货再次暴跌4.5%,目前已经停牌。美联储的一系列不当的操作,不但没有缓解市场恐慌情绪,一定程度上甚至制造了流动性危机。

金融体系有其自身的发展规律,有它自己的节奏的运行方式。你现在人为的采用这种超常规的、看到市场异动就灌猛药的做法,和“饮鸩止渴”有啥区别?

据我们研究近几十年的美股市场经验,美联储每一次议息会议都会跟市场进行良好的沟通,进行预期的引导,预期引导的作用有时已经超出实际的美联储决议动作,因为它会给市场一个对预期的合理反映时间。但上周的连续两波神操作,我们没有看到任何与市场的沟通和引导,各类资产随着美联储的“一顿操作猛如虎”而大幅的上下波动。

在程序化交易资金比例越来越高的今天,你这不是相当于让多空两边的流动性都失去吗,极大的放大了期权交易中的负伽马效应,多空双方的仓位都有可能因为政策带来的不定期性而爆仓,从而丧失流动性。更低的资金成本会要求更低的收益率与收益的确定性,美联储目前的零利率和负利率(美联储已经提及,但不认为目前有必要),短期内权益市场甚至黄金都变成收益不确定的波动资产,貌似只有国债最受益。

而如果,美联储没有这波操作,全球市场将回归有秩序运行的阶段,我们的观点将是“市场将向第三阶段演变”。结果,现在又变成了“看隔夜美股崩到什么程度”了。(注:我们这里定义的第三阶段,是恐慌指数回落、流动性逐渐恢复后的各类资产配置正常运转的阶段,现在这种秩序再次被打乱)

二、价格工具和数量工具

在一个成熟市场,价格工具的影响太过直接,不但影响资金的融资成本,也影响资金的预期收益。相比较来说,数量工具就更温和一些。

为了方便理解,我们就拿美国为例。本轮降息前的美国,假设市场无风险利率是1.5%,那么,2%收益的国债、3%-5%的房地产投资,几乎无风险可以拿到。6%-8%收益的美股(风险资产),由于此前的10年、20年,它的长期年化收益率基本在这个范围,波动率较小,基本上在8%-10%左右。所以拉长了看,美股长期慢牛,可以通过长期持股来减少波动,因为它的重心是不断上移的。

现在,你突然把无风险利率降到0%,美股一周都能跌20%的情况下,你会拿一个0成本的钱,去冒这么大风险买股票吗?很明显不会,而是去买2%收益的美债(几乎无风险)。现在,黄金已经不能起避险作用了,因为前期已经有一定涨幅,且黄金毕竟是带有波动的资产,长期又不像国债一样带有收益补偿,短期高位震荡的时候进去,很有可能造成亏损。所以看到,现在只有美债是好的资产,这就是上面所说的,低成本资金更喜欢低收益、确定性强的资产的原因(只有高成本资金才会追求对风险收益的更高补偿)。

在美国这样一个成熟市场下,美联储采用价格化工具,直接把利率从1.5%干到0,而且是在没有任何和市场沟通、引导的情况下,突然做出这么大幅度的举动。你想想,各类资产会怎样,肯定是怎么做都不对,怎么做都爆仓。

假设,你是原油、黄金交易员,或美股交易员,上周的先暴跌,再继续暴跌,周五再暴涨,今天股指期货再暴跌,你会怎么操作?你会选哪个方向:多还是空?参照期货、期权的杠杆,你怎么做都是错的,唯一对的办法就是轻仓或不做。所以,如我们上面所说,美联储瞎折腾反而让各个市场丧失了流动性。

现在,美联储的动作如此极端,摆明了在告诉世人:美国经济将会比08年还惨。

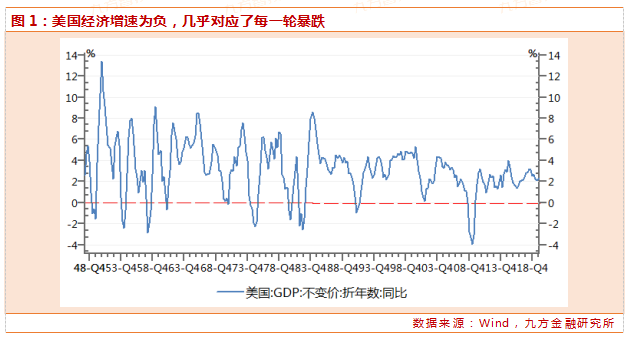

美国历史上,有数据统计起,GDP同比负增长,一共也就8、9次。每一次持续的时间又特别短暂,但每一次几乎都对应了一次美股暴跌。比如上图中的最近三次,1987年黑色星期一、2000年互联网泡沫和2008年金融危机。

有意思的是,这三次的美股暴跌,体现了美股从弱有效市场到强有效市场的转变。87年是美国GDP从4点几跌到2点几以后,股市才开始暴跌;2000年是GDP开始下跌,美股就跟着开始下跌;2008年,是一见苗头不对(对未来经济衰退的担忧),股市就开始下跌,等GDP跌到负数、开始形成拐点前,市场就已经领先于经济指标开始上涨了。(2009年3月道指见底,2009年6月美国GDP见底)

本次美股暴跌,美联储利率降到0,基本上就是对应08年金融危机的水平了。由此来看,美联储已经做好了美国GDP有可能跌到负数的准备。美国经济增长是否真的跌到负数,我们不得而知。但不管怎么说,相比价格工具,数量化工具更温和一些。

三、不简单跟随,具体问题具体分析,数量工具精准滴灌

本次新冠疫情,我国应对措施非常有效,目前已经到了收尾期。本次“战疫”,“湖北赢就是全国赢”,目前湖北每日新增已经是个位数,全国范围的“战疫”马上取得全面胜利,接下来就是经济大反攻阶段了。

一季度,尤其是2月份,我们已经做了最坏打算,数据上看也确实是最惨单月数据了。上次PMI数据公布出来,是有统计数据以来的历史最低,但我们仍看清了大的形式,把数据起源、公布结果、未来影响等都做了全面分析,认为3月数据将大幅好转。

美股暴跌大概对应2月下旬,导火索是疫情在全球爆发,根本原因是美国经济增速下行。在美股下跌过程中,美联储的一系列神操作,上面已经做了深入分析。全球范围的股市熔断+全球范围的央行降息,我们可以看到,全球央行几乎采取了一致行动,紧盯美联储,他们降我们就降,他们降多少我们就降多少。然而,有用吗?多国疫情仍向坏的方向在发展。

而我国央行,在疫情爆发时,没有作业可抄的情况下,交上了一份完美答卷。选择了向市场投放流动性,向疫情爆发区精准支援,帮助有困难的企业渡过难关。上周五的降准,以及MLF下行引导LPR下行(更市场化的降低资金成本的方法)。这一系列的操作,就一个字——稳。

每一波操作,都极好的引导市场预期,告诉大家我们这些钱是用来干嘛的,其中提供给疫区的,用于口罩、消毒水等医疗物资的,多少多少钱;用于帮助企业渡过难关的,多少多少贷款。这些都有着很明确的规划和目标,起到的效果当然像精准滴灌一样的好。

中国的金融市场,或许没有美国的时间长,但在这样一个新时代、新格局下,凝结着管理层审时度势、具体问题具体分析的高远智慧,以飞快的速度追赶、乃至超越。

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。