拓展阅读 | 新基建相关系列文章:

破解全球经济困局,引领中国产业升级——“新基建”投资逻辑解析

新冠肺炎疫情发生以来,习总书记指出,“要鼓励运用大数据、人工智能、云计算等数字技术,在疫情监测分析、病毒溯源、防控救治、资源调配等方面更好发挥支撑作用”。工业和信息化部科技司也发布了“充分发挥人工智能赋能效用协力抗击疫情”的倡议书,倡议进一步发挥人工智能赋能效用,将人工智能产品服务应用于有效支撑疫情防控。从红外热成像无接触快速测温到辅助诊断技术,从基于大数据的智能疫情追踪,从机器人无接触配送到远程办公,人工智能产品和应用无处不在。

人工智能处于第四次科技革命的核心地位,在该领域的竞争意味着一个国家未来综合国力的较量。我国在人工智能领域的发展上有其独特优势,如稳定的发展环境、充足的人才储备、丰富的应用场景等;同时,需要注意的是,我国人工智能发展起步较晚,与以美国为主的发达国家相比还有一定差距。人工智能对于任何国家来说既是机遇又是挑战,世界格局极有可能因此而重新洗牌,对于错过前三次科技革命的我国来说,此次机遇尤为重要。

一、人工智能产业概述

1、什么是人工智能?

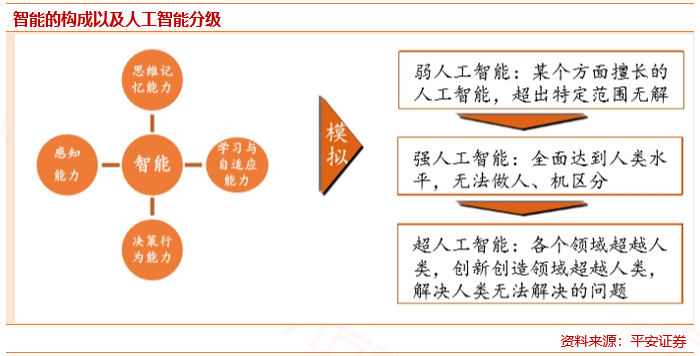

人工智能(AI)是指利用机器代替人类的认知、分析、识别和决策,是机器对人的意识、思维和决策过程的近似模拟。

人工智能概念起源于1956年。60多年的发展过程中,经历了两次高潮、两次低谷。在2006年以后深度学习算法取得突破之后,人工智能应用明显向好,并在2017年再次进入爆发期,“算力、算法、数据”的全面突破是AI第三次爆发的最主要动力。

当前,人工智能的发展仍处于“弱”人工智能阶段,只具备在特定领域模拟人类的能力,“工具性”仍是该阶段主要特点,同全面模拟或者超越人类能力的强人工智能、超人工智能差距巨大。

2、人工智能产业链构成

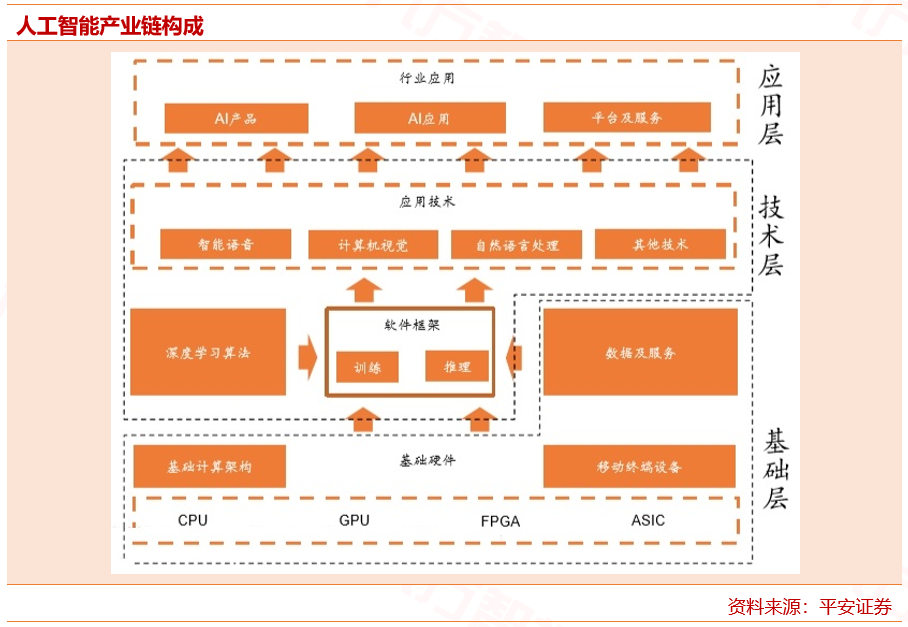

人工智能是典型的分层结构:一般分为基础层、技术层和应用层。

●基础层:主要提供数据输入和计算能力,包括AI芯片、AI基础设施、数据及服务等;

●技术层:在基础层上开发算法模型,通过软件框架进行训练和学习,获得人工智能技术,其中算法模型是AI的灵魂;

●应用层:针对不同的场景,将人工智能技术进行应用,进行商业化落地。

二、国内人工智能发展现状及趋势

人工智能处于第四次科技革命的核心地位,在该领域的竞争意味着一个国家未来综合国力的较量。我国在人工智能领域的发展上有其独特优势,如稳定的发展环境、充足的人才储备、丰富的应用场景等;同时,需要注意的是,我国人工智能发展起步较晚,与以美国为主的发达国家相比还有一定差距。人工智能对于任何国家来说既是机遇又是挑战,世界格局极有可能因此而重新洗牌,对于错过前三次科技革命的我国来说,此次机遇尤为重要。

1、政策高度重视,多项规划保驾护航

近年来,我国政府高度重视人工智能的发展,相继出台多项战略规划,鼓励指引人工智能的发展。

2015年,《国务院关于积极推进“互联网+”行动的指导意见》颁布,提出“人工智能作为重点布局的11个领域之一”;

2016年,在《国民经济和社会发展第十三个五年规划纲要(草案)》中提出“重点突破新兴领域人工智能技术”;

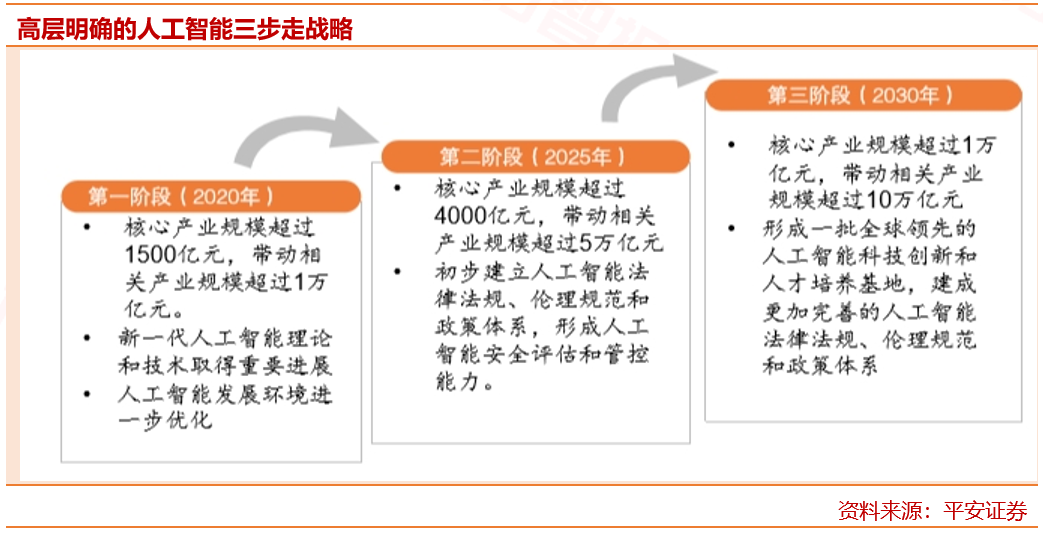

2017年开始,人工智能写入十九大报告,提出推动互联网、大数据、人工智能和实体经济深度融合,行业规划和扶持政策密集出台,确定了行业“三步走”发展战略。

2018年,李克强总理在政府工作报告中再次谈及人工智能,提出“加强新一代人工智能研发应用”;

2019年,习近平主席主持召开中央全面深化改革委员会第七次会议并发表重要讲话,会议审议通过了《关于促进人工智能和实体经济深度融合的指导意见》。目前,在多层次战略规划的指导下,无论是学术界还是产业界,我国在人工智能国际同行中均有不错的表现,在世界人工智能舞台上扮演了重要的角色,我国人工智能的发展已驶入快车道。

2020年3月4日,包含5G、人工智能等新兴产业在内的“新型基础设施建设”被高层多次提及。

2、人工智能是国内科创主力军,预计2021年产业规模破千亿

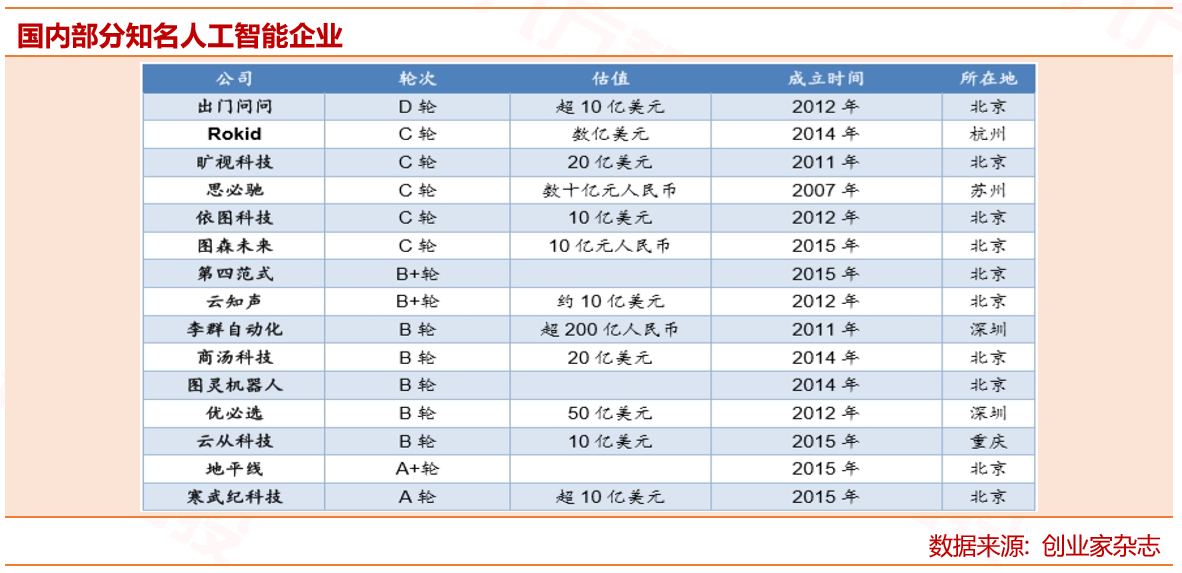

根据创业家杂志联合i黑马网筛选出的“2018年中国独角兽TOP100”榜单,100家国内科创、创新领域的知名企业中人工智能企业就有16家,其中寒武纪、云从科技等公司估值均超过10亿美元。同时由于人工智能的战略地位,以及在科创板等战略板块的重要定位,人工智能的重要性有望继续提升。

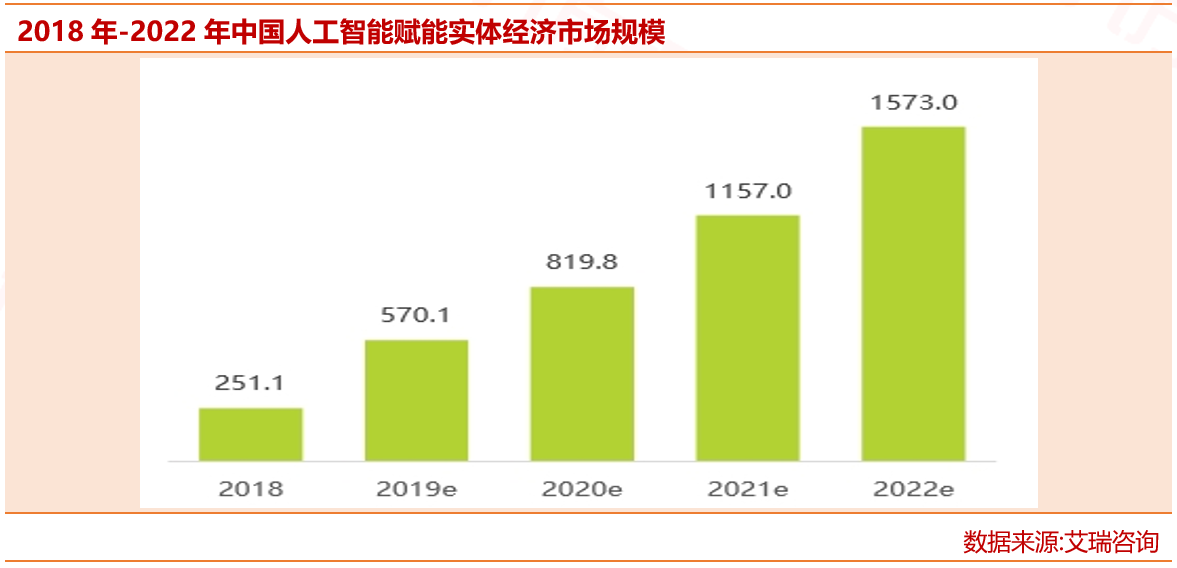

近几年,人工智能技术在实体经济中寻找落地应用场景成为核心要义,人工智能技术与传统行业经营模式及业务流程产生实质性融合,智能经济时代的全新产业版图初步显现。根据艾瑞咨询研究,预计2019年人工智能核心产业规模将突破570亿元,预计2021年核心产业规模破千亿。

三、人工智能产业链及投资机会梳理

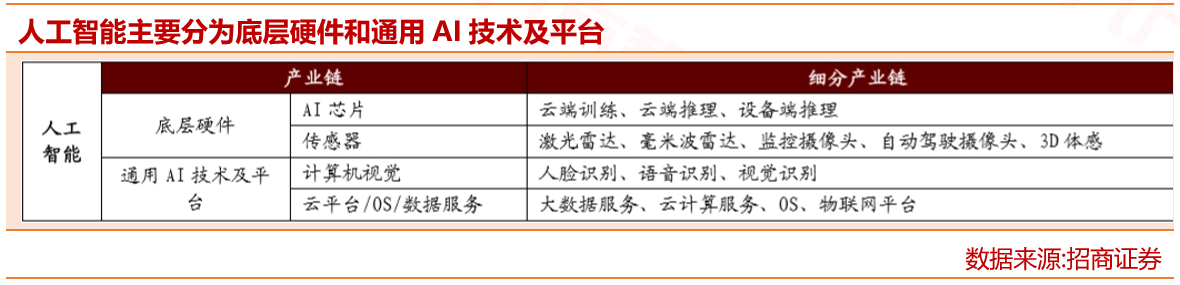

从人工智能细分产业链来看,主要分为底层硬件和通用AI技术及平台,其中底层硬件主要为AI芯片和视觉传感器,通用AI技术及平台主要为计算机视觉和云平台/OS/大数据服务等。

根据招商证券测算,AI的快速发展以及国家对AI领域投资的提速,相关底层硬件和通用AI技术及平台的基础设施投资至2025年累计规模预计达2000亿元左右,其中AI芯片新增投资规模预计累计增加800亿元左右,机器视觉领域新增投资规模累计增加250亿元左右,因AI带来的云平台/数据服务/OS新增投资规模累计增加1000亿元左右。

从投资的角度看,加大对人工智能领域的基础设施的投入主要在AI芯片、传感器两大领域,因此未来人工智能基建首先受益的领域主要在AI芯片和传感器等基础设施领域。

1、AI芯片:巨头角逐,华为海思奋起直追

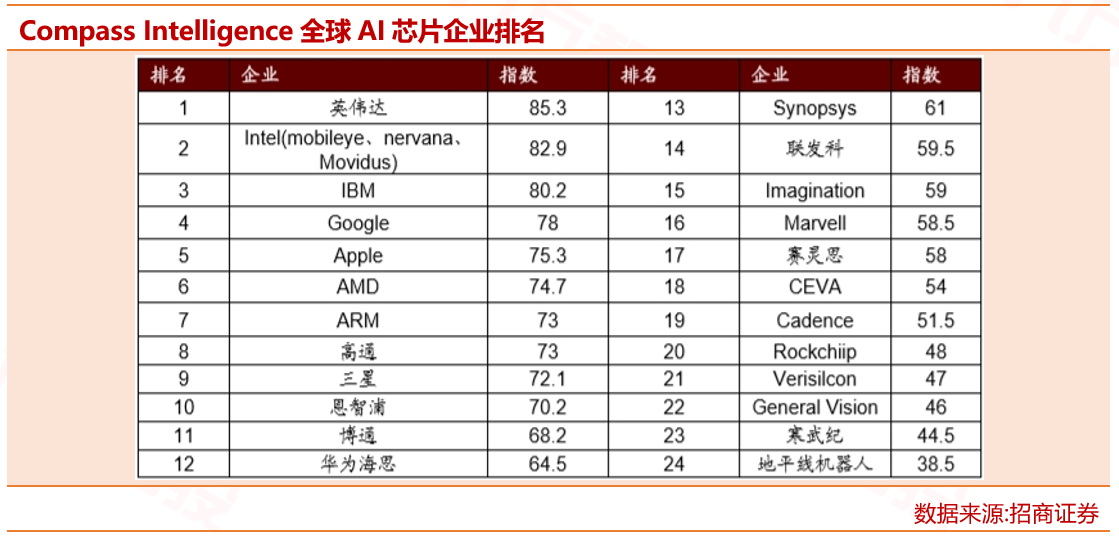

近年来,各类势力均在发力AI芯片,参与者包括传统芯片设计、IT厂商、技术公司、互联网以及初创企业等,产品覆盖了CPU、GPU、FPGA、ASIC等。在市场调研机构Compass Intelligence2018年发布的AI Chipset IndexTOP24榜单中,前十依然是欧美韩日企业,国内芯片企业如华为海思、联发科、Imagination(2017年被中国资本收购)、寒武纪、地平线机器人等企业进入该榜单,其中华为海思排12位,寒武纪排23位,地平线机器人排24位。

根据CompassIntelligence将全球AI芯片按照指数排名,前十的企业分别是英伟达、Intel、IBM、Google、Apple、AMD、ARM、高通、三星和恩智浦。

IDC数据显示,2016年全球训练AI芯片市场规模为6.3亿美元,预计2020年约为98.8亿美元;全球AI推断芯片从2016年的0规模,到2020年预计增长至37亿美元。2020年中国GPU市场规模预计为25.49亿美元,同比增长率为30.5%;到2023年中国GPU市场规模预计为43.26亿美元,同比增长率约为16.3%。

2、传感器:智能驾驶的“眼睛”

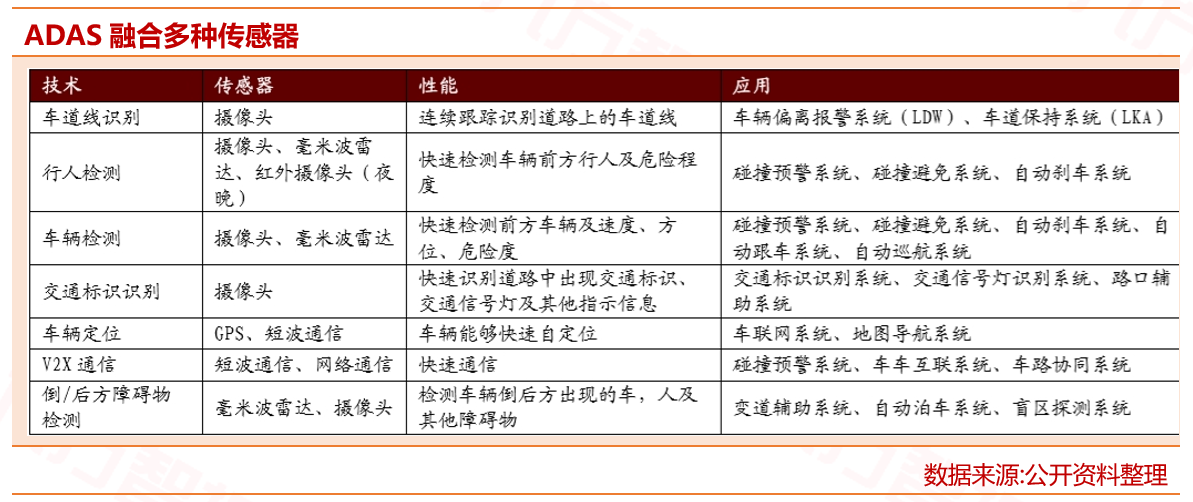

未来人工智能最大应用领域之一是智能驾驶,智能驾驶是传感器领域,智能驾驶的实现需要激光雷达、超声波雷达、毫米波雷达、自动驾驶摄像头、MEMS传感器等相关传感器的配合,各类型的传感器是智能驾驶的“眼睛”。

ADAS融合多种传感器,车道识别、交通标识识别以及后方障碍物检测需要摄像头、毫米波雷达连续跟踪识别道路上车道线,交通标识、交通信号;行人及车辆检测需要用到毫米波类达、红外摄像头等快速检测车辆前方行人、车辆危险程度;车辆定位需要GPS、短波通信使车辆快速定位。ADAS的应用将大幅提升传感器的需求。

★MEMS传感器

MEMS传感器是在半导体制造技术基础上发展起来,采用微电子和微机械加工技术制造出来的新型传感器。MEMS传感器广泛应用于电子车身稳定程序(ESP)、防抱死(ABS)、电控悬挂(ECS)、胎压监控(TPMS)等系统。其中,压力传感器、加速计、陀螺仪与流量传感器是汽车中使用最多的MEMS传感器,占汽车MEMS系统的99%。据Fact.MR的一项新研究表示,到2027年,全球MEMS传感器市场将以9%的复合年增长率增长,达到500亿美元。

HIS Automotive数据显示,2017年全球前三大MEMS供应商博世、森萨塔、恩智浦合计占据超过50%的市场份额。仅博世的市场率达到了33.62%,其次森萨塔占据12.34%的市场,恩智浦占据11.91%的市场。此外电装占比8.94%、亚德诺占比8.51%、松下占比7.45%、英飞凌占比7.23%、野村占比5.96%、德尔福占比2.98%、意法占比1.06%。

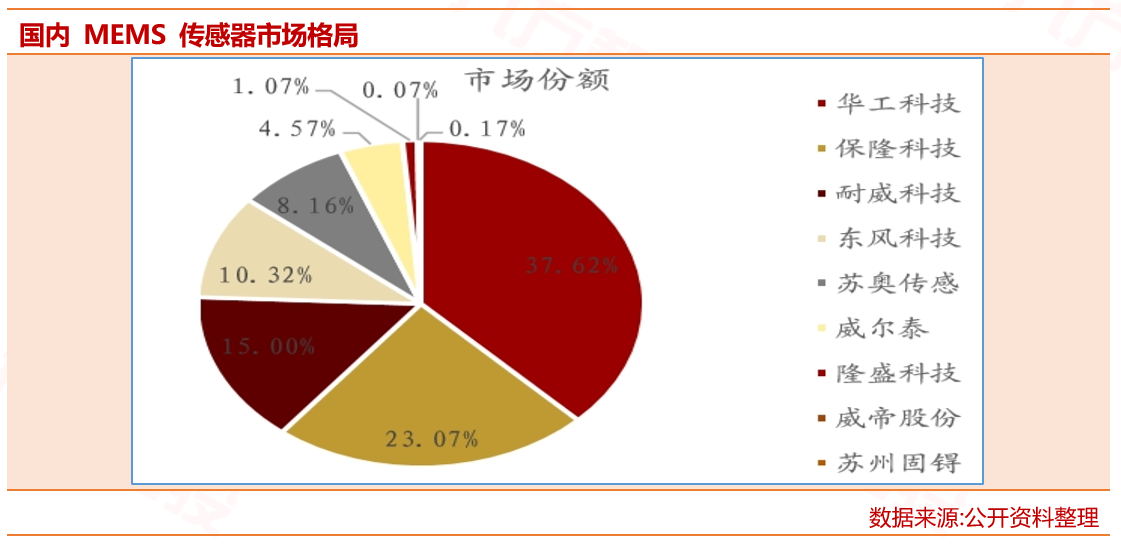

国内MEMS传感器市场格局来看,华工科技独占鳌头,市占率达到37.62%;其次保隆科技、耐威科技、东风科技占比也较高,分别为23.07%、15.00%、10.32%。苏奥传感(8.16%)、威尔泰(4.57%)、隆盛科技(1.07%)、威帝股份(0.07%)、苏州固锝(0.17%)也占据一定的市场份额。

国内厂商目前正在积极布局MEMS传感器领域。从各公司官网公布的资料来看,美泰科技全套自动化生产线实现流量传感器产能突破30万只/年,压力类传感器突破100万台/年。汽车压力和流量传感器芯片代工和OEM累计出货100万片以上;美新半导体准备建设年产2.0万片MEMS磁传感器单元晶圆生产线,年产2.66亿颗MEMS陀螺仪封装测试生产线,年产108万片激光雷达传感单元封装测试生产线项目;保隆科技投资3.9亿元用于车用传感器等汽车电子;苏奥传感重点开发的国六法规排放下的OBD蒸汽压力传感器正式小批量生产;华工科技重点发展新能源汽车PTC加热器、PM2.5传感器等战略产品。

★毫米波雷达

2018年全球毫米波雷达市场博世占据市场份额最大达19%,其次大陆占比16%,海陆占比12%,富士通天占比11%,电装占比10%。

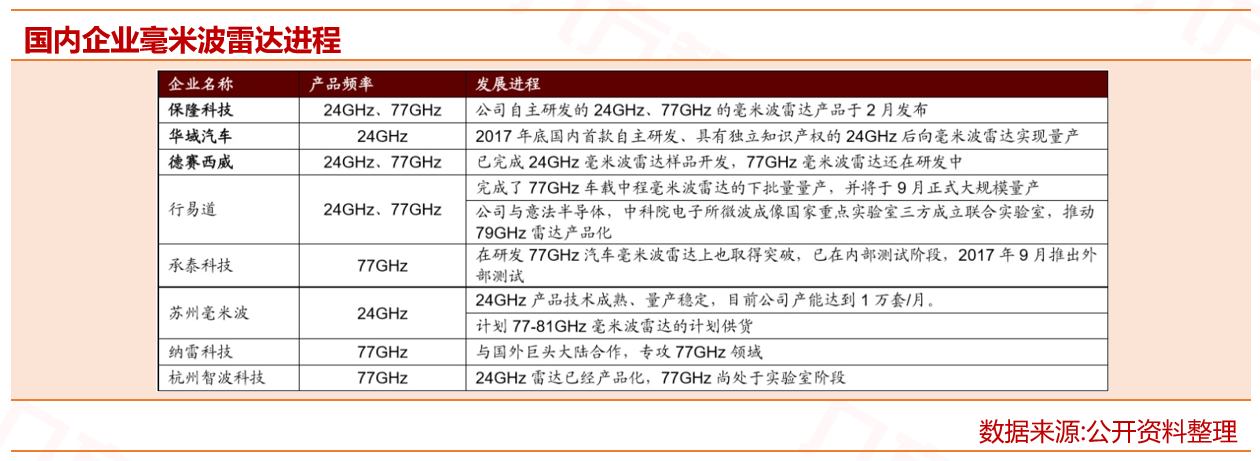

国内企业积极研发毫米波雷达。2017年底国内首款自主研发、具有独立知识产权的24GHz后向毫米波雷达由华域汽车实现量产;德赛西威已完成24GHz毫米波雷达样品开发,77GHz毫米波雷达还在研发中;保隆科技在2月份发布公司自主研发的24GHz、77GHz的毫米波雷达产品。

★CMOS图象传感

根据前瞻经济学数据显示2019年全球CMOS图象传感市场索尼占据49.2%的市场份额,遥遥领先于其他厂商,其次三星占比19.8%,豪威(韦尔股份)占比11.2%,安森美占比5.8%,海力士占比2.5%,意法半导体占比2.3%。

根据前瞻产业研究院数据显示,2018年全球摄像头模组封装市场份额前三的企业为LG、三星、富士康分别占据12.0%、12.0%和11.0%的市场;其他占比较高的还有舜宇光学占比9.0%,欧菲光占比9.0%,立景创新占比4.0%,丘钛科技占比4.0%。

3、计算机视觉:AI主要应用,规模远超其他细分

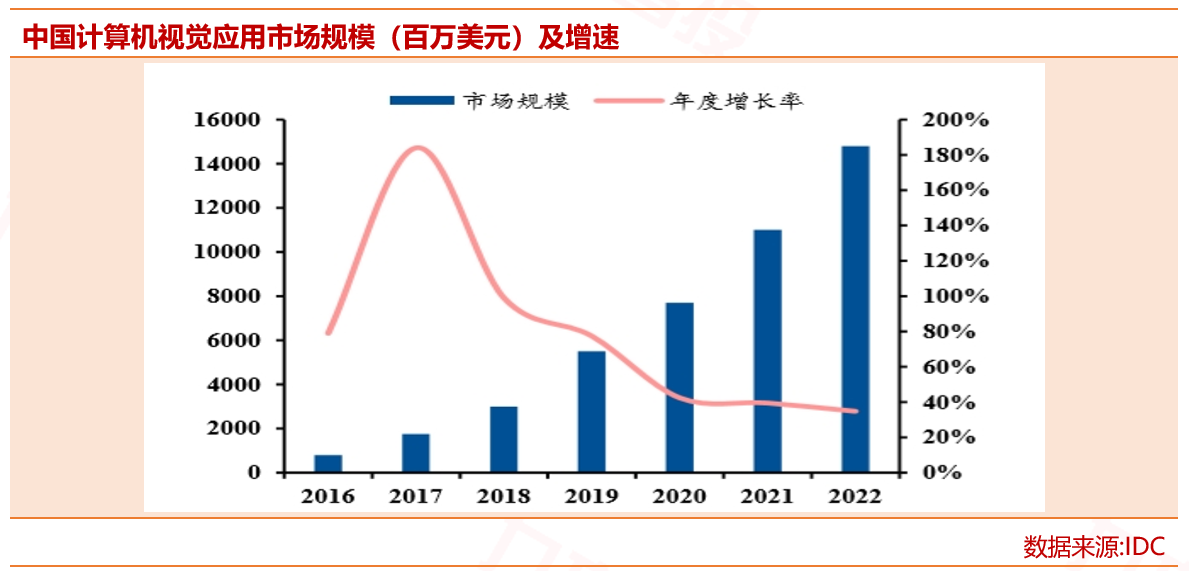

计算机视觉在未来几年都将可能是AI主要的技术应用。根据IDC的预测,2017年国内计算机视觉应用市场规模为15.45亿元,到2022年有望达到146.08亿元,2017-2022年的年均复合增速有望达到56.72%。与其他细分的比较来看,计算机视觉技术应用的市场规模也远远大于其他细分。

在计算机视觉所有应用场景中,与安防的结合具有场景明确、基础技术积累充分、下游市场巨大、政府政策鼓励等优点。1)在技术成熟度上,处理安防影像的技术已经研发的较为完备。因此,智能安防仍将是人工智能快速应用的方向之一,形成显著的产业价值。2)行业指导性政策加快了人工智能技术的应用,如平安城市、雪亮工程等。根据IDC的预测,政府端的应用市场规模在目前各行业应用中占比最高。

据权威市场研究机构IHS Markit 2018年7月发布的《2018全球视频监控信息服务报告》,2017年海康威视市场份额37.94%,连续七年蝉联全球第一;大华股份全球第2位,市场份额17.02%;宇视科技位列全球第6位,市场份额2.8%。从国内市场来看,海康、大华、宇视科技、苏州科达几家公司份额总共已超过60%,海康、大华两家公司份额合计已经超过50%。

参考资料:

2019.07.16-艾瑞咨询-中国人工智能产业研究报告

2019.07.14-平安证券-人工智能行业科创板系列:人工智能产业链全景图

2020.03.16-招商证券-“新基建”系列报告(二):新基建细分领域投资机会梳理

2019.08.19-民生证券-计算机行业人工智能专题报告之一:计算机视觉,安防为先,创新领域多点渗透

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号:A0740618030001)与董冠辉(执业编号:A0740619120001)撰写。报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。