拓展阅读 | 新基建相关系列文章:

行情相关分析文章:

【行业洞察】从“核高基”到“新基建”:“自主可控”概念的历史演变

我们在《决胜“新基建”系列之九:芯片之基,国之砝码》中提到,“中美争端已经开启并且在未来还将长期存在,摆在我们面前的产业自主就变得极其重要。芯片行业作为当今高科技领域的核心阵地,我们不可不争,因此整个芯片行业以及半导体材料国产替代的趋势是不可逆的。”其中我们也提到,“半导体制造的核心是设备和材料。”

关于材料,我们上一期已经详细介绍,本期我们就来讲一讲在半导体国产化以及产业升级中处于重要环节的半导体设备。

一、半导体设备行业概览

1906年美国人德﹒福雷斯特发明了世界上第一个真空三极管,1947年贝尔实验室发明了固态晶体管,1957年位于美国加州的仙童半导体公司制造出第一个商用平面晶体管。1959年,仙童公司和德州仪器公司分别在硅片和锗片上完成了微缩电路的制造,集成电路就此诞生。

自问世以来,单个芯片上集成的元件数量不断增长。根据摩尔定律,在价格不变的情况下,一块集成电路上可容纳的元器件数量将每18-24个月增加一倍。摩尔定律完美诠释了集成电路的发展历程。

而摩尔定律的背后,是半导体设备的不断精进。

集成电路多以单晶硅为基底材料,成千上万的元器件和导线经过一系列工艺被“雕刻”在硅片上,完成这些“雕刻”步骤的工具就是半导体设备。“雕刻”精度的提升带来元器件尺寸的缩小,现今的晶工艺尺寸是以纳米级计量的。集合了全球顶尖制造技术的半导体设备在过去半个世纪中不断推动着人类工业文明的进步。

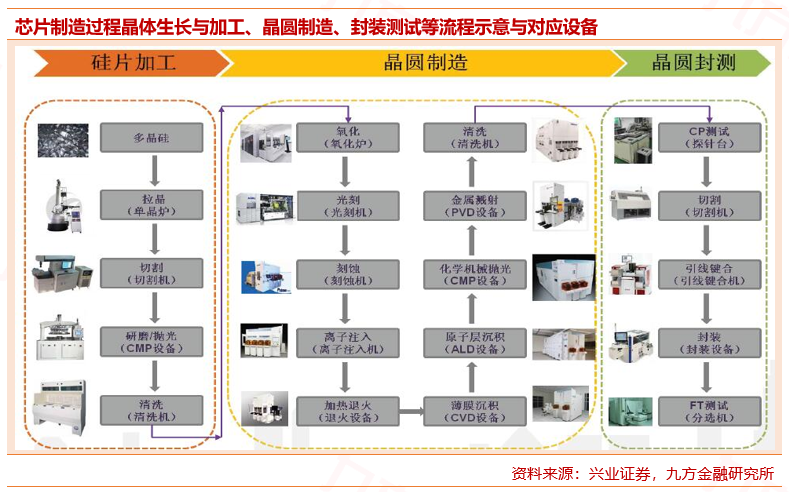

先参照下图,可以让你对半导体制造过程中所需用到的设备有一个大致印象。

芯片(集成电路)制造过程包括,硅片制造、晶圆制造、封装检测等不同环节,对应设备为硅片制造设备(长晶、研磨、抛光)、晶圆前道设备(光刻、涂胶显影、刻蚀、PVD/CVD、氧化扩散热处理、离子注入、CMP、清洗、过程控制)、晶圆后道设备(焊线机、分选机、探针台、划片机)、辅助设备(搬运仓储、气体纯净系统)等。

其中,光刻机、刻蚀机和薄膜沉积设备是芯片制造过程中的三大核心设备,如果把芯片必做一副平面雕刻作品,那么光刻机好比打草稿的画笔,刻蚀机则是雕刻刀,沉积的薄膜则是构成作品的材料。光刻的精度直接决定了元器件刻画的尺寸,刻蚀和薄膜沉积的精度则决定了光刻的尺寸能否实际加工,因此光刻、刻蚀和薄膜沉积设备是芯片加工过程中最重要的三类主设备,价值占了前道设备的近70%。

二、国际垄断扼咽喉,自主可控成共识

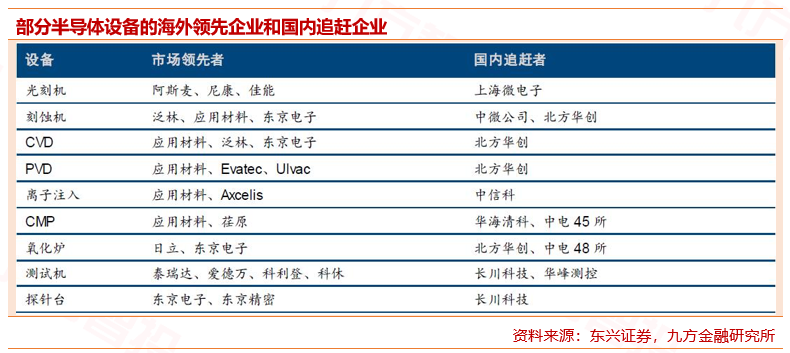

全球半导体设备市场高度垄断,其中最重要的设备制造厂商包括阿斯麦(ASML)、应用材料(Applied Materials)、东京电子(Tokyo Electron)、泛林半导体(Lam Research)、科磊半导体(KLA-Tencor)、迪恩士(SCREEN)、日立高新(Hitachi)、泰瑞达(Teradyne)、爱德万(Advantest)等等。这些厂商通常专注于某个领域,并在擅长的领域拥有较高的市场份额。

主要的设备厂商中,阿斯麦在光刻机领域拥有绝对优势,应用材料、东京电子和泛林半导体则在刻蚀和薄膜沉积等领域寡头垄断。

2018 年的美国制裁中兴事件让人们猛然惊醒,即便是和平年代我们也可能失去核心产品的供给,而随后到来的华为事件和“实体清单”更是让全社会形成共识,关乎国民经济的核心技术和供应链必须掌控在自己手中。

半导体设备和材料位于制造业生态链的顶端,一旦美国将制裁力量伸向设备和材料领域,我国制造业的损失将是极其惨重的。在这种情况下,培育我国自己的半导体设备和材料制造商成为整个半导体行业的共识,整个产业链让渡一部分利益去支持国内设备厂商研发成为现实可能。

近些年来我国已经开始在各类设备中开展追赶式研发,在技术难度最高的主设备中,刻蚀机走在国产替代的最前列。我国企业受益于工程师红利,相比国外企业,拥有研发效率高,研发风险更低等优势,因此在半导体设备领域实现技术赶超的可能性不低。

首先,追赶式研发风险相对更低。

领先企业在新产品研发的过程中通常要承担两个类型的风险,一类是技术研发失败的风险,一类是对市场技术路线判断失误的风险。由于高研发投入带来的沉没成本,市场判断失误往往会是企业失去优势。对于技术追赶者来说,技术路线市场方向已经被先行者确定,研发风险会相对低一些。

先行者为了保持其优势往往申请大量相关领域的专利,追赶者最主要的难度集中在如何在规避现有专利限制的情况下实现技术贯通。

其次,我国企业人工成本低,研发效率高。

虽然半导体设备成本中直接人工占比较低,但厂家的竞争力来自于研发的效率,研发的人工成本依然会直接影响公司的竞争力。据估计,美日等发达国家一般工程师的平均薪水是国内的三到四倍,国内厂商在研发团队组建时成本优势明显,对于资金并不雄厚的追赶者来说这是一个不可忽视的利好。只要在某项重点领域中实现对于国外企业的比较优势,我国企业就有机会实现技术替代。

此外,受国情因素的影响,我国研发人员工作时长普遍高于发达国家的现象也是客观存在的,这也有利于国内企业研发效率的提升。

三、半导体设备细分领域重点公司梳理

在政府的战略引导下,已经有一批优秀半导体设备企业脱颖而出,而这些企业将成为国内追赶全球半导体设备领域领跑者的中坚力量。

中微公司和北方华创是我国刻蚀机龙头企业,在国内客户的认证中已经取得一定成绩。截至2020年2月底,长江存储已公布的中标信息中,中微公司的刻蚀机中标数量占比15%,仅次于泛林半导体排名第二,高于东京电子和应用材料。分领域来看,中微公司在其擅长的介质刻蚀领域中排名第二,份额均远高于全球市场份额。另外关注测试设备龙头长川科技。

1、北方华创:国产半导体设备龙头,布局领域完整

公司持续推进先进技术研发,核心设备量产、订单相继突破。2019年,北方华创12吋硅刻蚀机、金属PVD、立式氧化/退火炉、湿法清洗机等多款高端半导体设备相继进入量产阶段,8 吋硅刻蚀机、金属刻蚀机、深槽刻蚀机、金属PVD、立式氧化/退火炉、湿法清洗机等设备频频获得客户重复采购订单。北方华创为国内半导体设备龙头,产品几乎覆盖整个前道工艺,未来替代空间巨大。

2019 年全年,北方华创实现营业收入40.58 亿元,同比增长22.10%;实现归母净利润3.09 亿元,同比增长32.24%。2020Q1,北方华创实现营业收入9.38 亿,同比增长32.49%;实现归母净利润2649 万元,同比增长33.01%。单季度经营净现金流为7.22亿元,同比大幅增长384%。

2、中微公司:国产刻蚀设备龙头

公司2019Q4实现营业收入7.29亿元,同比增长9.97%;实现归母净利润0.54亿元,同比下降15.96%;公司2020Q1实现营业收入4.13亿元,同比增长9.65%;实现归母净利润0.26亿元,同比增长89.47%。单季度预收款增加2.1亿元。公司继续增加研发力度,2019Q4/2020Q1研发费用分别为0.75/0.43亿元。

核心业务:主营业务是刻蚀设备和MOCVD。刻蚀机用于半导体制程,客户涵盖台积电、中芯国际、海力士、华力微、联华电子、长江存储等;MOCVD用于LED外延片制程,客户涵盖三安、华灿、乾照等。

(1)刻蚀设备:呈国际厂商垄断格局,受泛林半导体、东晶电子、应用材料等公司垄断,三者市占率合计94%。国内中微、北方华创正打破国外垄断。中微的产品已经被主流半导体厂商接受,且已经推出7nm 刻蚀机。2018 年国产半导体设备销售额预计为109亿元,自给率约为13%,国产替代空间较大。

(2)MOCVD:最早受Vecoo 和Aixtron 垄断,2017 年以来中微的MOCVD 打破了上述企业垄断,并逐渐占据市场的主导地位,被LED 厂商大梁采购。MOCVD 设备需求主要受LED 厂商扩产周期的波动而影响。

3、长川科技:测试设备龙头

2019 年公司研发投入1.07亿元,研发投入占比达到26.82%,在国产设备加速推进的过程中,预计2020年研发投入将继续加大。数字测试方面,公司开发了集合 200Mbps的数字测试速率、1G 的向量深度以及 128A 的电流测试能力的数字测试机D9000。

在技术要求更高的探针台方面,公司成功开发了我国首台具有自主知识产权的全自动超精密12寸晶圆探针台,兼容8/12寸晶圆测试,相关产品在士兰微等客户验证。数字测试机和探针台进一步扩宽后道测试设备的产品线,开拓中高端的市场。收购 STI 具有协同效应,进一步布局全球化。STI 为从事研发、生产和销售芯片以及 wafer 提供光学检测、分选、编带等功能的集成电路封装检测设备商。

参考资料:

2020.05.06-国盛证券-中国电子,重构与崛起

2020.05.06-方正证券-“中芯国际产业链”的机遇

2020.04.30-中信建投-半导体设备国产突破正加速,晶圆线新建及产业转移带来机遇

2020.03.27-东兴证券-电子元器件:半导体设备,刻蚀机走在国产替代前列

20200323-国信证券-大陆晶圆制造崛起及国家大基金二期助力,半导体设备及材料企业迎来投资契机

2020.04.30-东北证券-测试设备龙头,看好公司新产品推出和国际化布局

本报告由投资顾问欧阳健(执业编号: A0740619070001)撰写