同系列往期回顾:

“疫”后新世界之四:一季度GDP即将揭晓,顶尖机构如何评估?

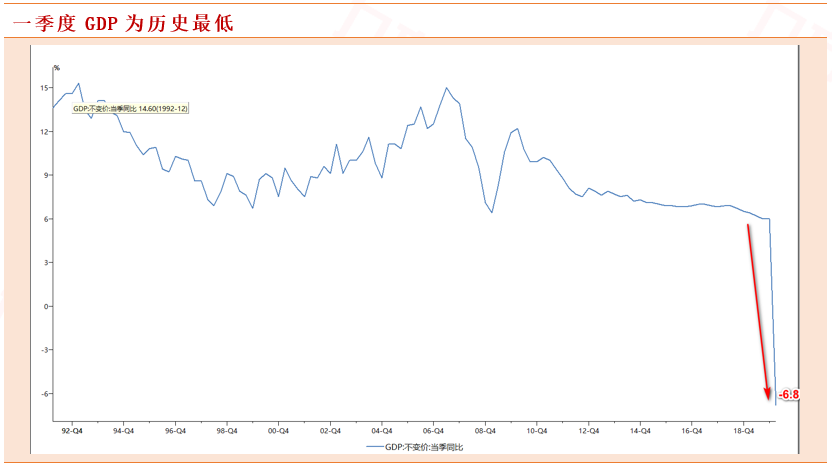

今年一季度,我国GDP同比下降-6.8%,3月工业增加值同比增速由1-2月的-13.5%回升至-1.1%,1-3月固定资产投资同比增速由1-2月的-24.5%回升至-16.1%;3月社会消费品零售总额同比增速由1-2月的-20.5%回升至-15.8%。

一、一季度经济数据符合预期

经济下滑符合预期。2020年4月17日,国家统计局发布一季度经济数据显示,2020年一季度GDP同比下滑6.8%(前值6.0%),符合市场预期。分产业来看,第一产业同比增速下滑3.2%,第二产业同比增速下滑9.6%,第三产业同比增速下滑5.2%。

其他数据方面,3月全国规模以上工业增加值同比-1.1%,前值为-25.9%。1-3月,全国固定资产投资累计同比-16.1%,1-2月为-24.5%。3月,社会消费品零售总额同比-15.8%,前值为-20.5%。3月份,全国城镇调查失业率为5.9%,比2月份下降0.3个百分点整体来说一季度数据基本符合此前预期。根据Wind统计,各大机构此前对一季度GDP增速下滑幅度预期再-6%到-10%之间。

从供给方面来看,疫情对经济的冲击基本得到体现。一是春节对返工、复工的延迟,导致整体工作日大幅减少,企业生产经营的停滞时间比较长;二是防疫措施对物流、供应链等产生了比较大的影响,部分影响了企业的正常生产。从需求方面来说,疫情的冲击尚未完全体现,居民休闲、消费和娱乐的需求还未完全释放。另外对预期收入的下降使得企业缩减支出,导致就业压力持续。虽然3月调查失业率较前值有所下降,但失业率的统计一直存在滞后的问题,3月复工以来的失业预计会在4月数据中得到体现。

二、行业分化明显

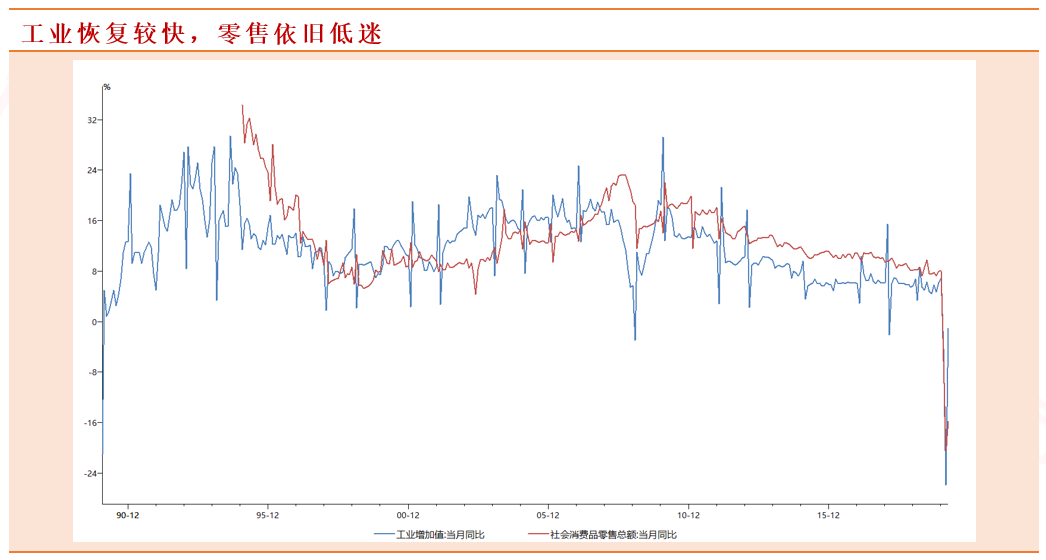

工业增加值表现亮眼。3月工业增加值同比增速录得-1.1%,好于预期,降幅比1-2月份显著收窄12.4个百分点。从环比看,3月份规模以上工业增加值比上月增长32.13%。分行业看,医药制造业受医疗防护物资需求支撑大幅反弹,由1-2月的-12.3%回升至10.4%,为2018年5月以来新高。受出口影响较大的中游加工组装类行业整体大幅回升,升幅均在20%以上;上游原材料类行业同样显著回升。工业增加值代表一定时期内工业企业生产所增加的价值。由于我国经济结构原因,工业企业的强弱最能直接反映经济复苏程度。可见随着3月复工复产的推进,湖北以及全国的工业生产正在复苏,而湖北又是主要的汽车企业零部件供应基地,在做好疫情防控的前提下,预计四月能全部恢复,利好重工业。

社会零售拖累明显。3月份,社会消费品零售总额同比名义下降15.8%,降幅较1-2月收窄4.7个百分点,扣除价格因素实际下降18.1%,降幅较1-2月收窄5.6个百分点。3月的数据表明,居民消费在疫情后期出现小幅复苏,但并未出现所谓的“报复性反弹”。一方面是近期一请输入性压力较大,部分地区也出现反复,另一方面也体现出居民对经济下滑下收入前景感到担忧。

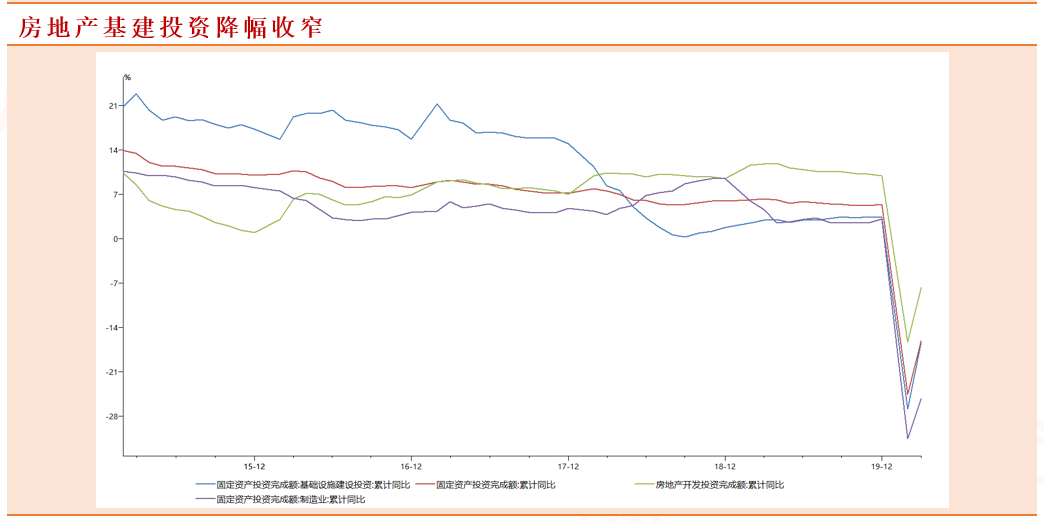

房地产投资复苏明显,整体投资承压。一季度投资同比下降16.1%,降幅收窄8.4个百分点。从结构上看,制造业投资同比降低25.2%,降幅收窄6.3个百分点。体现出虽然央行推出了较为宽松的货币政策,但资金流向实体较少,中小企业融资依旧艰难。基建投资同比降低19.7%,降幅收窄10.6个百分点,在三大投资门类中改善幅度最大。房地产投资同比降低7.7%,降幅收窄8.6个百分点,其中房屋新开工面积、商品房销售面积同比增速降幅都有所收窄。房地产和基建的复苏体现了政策的发力,房地产企业目前纷纷通过线上购房等加大促销规模,带动了市场回暖,地方政府专项债的提前下发也助长了基建投资。

三、经济有望U型复苏

经济增长预计U型复苏。总体来说一季度数据和我们此前预期的下滑6%相差不大,但目前断言经济会V型反转仍然过早。

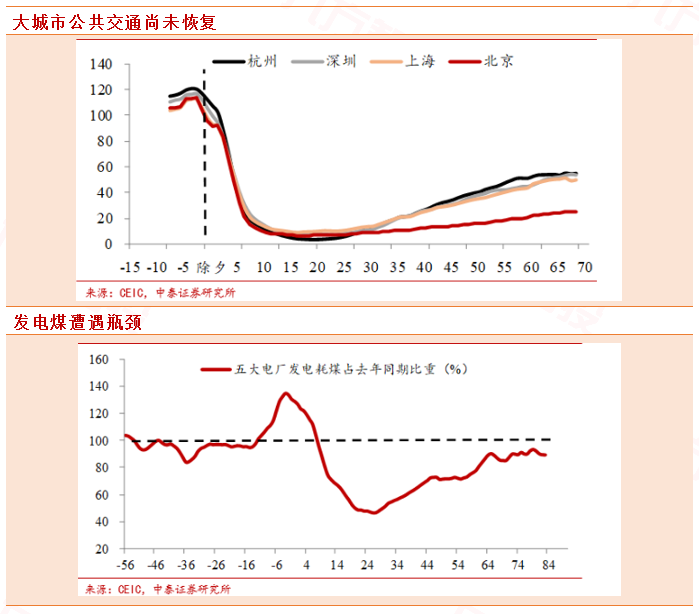

首先从疫情发展来看,目前境外输入压力仍然很大,且部分地区出现聚集性感染,全社会恐慌心理犹存,这点从大城市公共交通使用情况可以看出目前仅恢复到70%的水平。

其次,从高频数据来看,经济恢复似乎进入了瓶颈期。从五大电厂每天发电耗煤量占去年同期的比重来看,2月下旬以来这一比例逐渐回升,但自3月下旬以来,这一比例上升速度明显放缓,最近20多天基本都维持在90%附近。

第三,目前海外疫情全面拐点尚未到来,欧洲地区出现分化趋势,全球供应链和外部需求仍未恢复。根据IMF此前预测,欧美国家今年GDP萎缩6.1%,而出口对我国经济占比依然较大。目前我国经济最黑暗时期已过,但重启是个漫长过程,预计经济会形成U型复苏。

四、政策积极,关注核心资产

从目前来看,疫情在全球范围内加速扩散蔓延,多国采取限制人群聚集、延缓经济活动等措施,导致需求减弱、生产放缓、贸易受限,对全球供应链造成明显影响。

IMF最新预测今年全球经济将萎缩3%,为大萧条以来的最严重经济衰退。需要清醒认识到,3月份部分数据恢复超预期部分因为1-2月基数过低。在内外部问题交织、长短期问题叠加的情况下,要想二季度恢复正增长,逆周期政策注定是会更加积极有为。货币政策空间较大。货币方面,公开市场逆回购、MLF、LPR利率会继续下调。财政政策尚未落地。预计接下来的两会会出台更进一步的财政刺激政策,并且增加财政赤字率和落实特别国债,基建托底思路明显。房地产方面预计会坚持“房主不炒”,实施差异化的“因城施策”。

配置政策扶持板块。资产配置方面,由于一季度数据此前已经被市场“计入价格”,市场接下来重点关注两会可能提出的刺激政策。在抗击疫情和全球经济危机的各种竞争性方案中,以“新基建”领衔的扩大消费投资内需的一揽子方案最终胜出,同时数字经济料将持续繁荣。预计后期数字货币、医疗、基建板块政策扶持力度持续发力,建议重点关注。黄金等避险资产利好。

此外,全球老龄化、贫富差距的长期问题,叠加上经济停摆、泡沫破灭的短期问题,避险类的资产最受益,全球经济通缩最终都会带来更大幅度的全球货币刺激利好黄金。

总体来说,建议配置:

新基建板块。工业品通缩某种程度上拉低了行业成本,加上政策扶持,未来盈利可期。

医疗服务板块,通缩预期将改变居民消费结构,疫情影响下大多数人都减少不必要的消费,重点聚焦于医疗保障、制药的板块。

科技和新经济板块,目前政策加持,核心科技公司或连续收益。

数字货币概念,目前内测启动,下半年有望加速推广。

黄金ETF,避险情绪浓厚时期建议配置保值资产。

本报告由投资顾问邵华(执业编号:A0740618030001)撰写