上期观点回顾 l A股核心资产很便宜,外资继续净流入A股。在疫情全球爆发影响下,投资风险偏好下降,从资产配置的角度讲,除黄金、国债以外,A股是投资性价比最高的资产。上周北向资金净流入56.20亿元。 l 从板块PE百分比看,银行、地产处于底部区域;从PEG角度看,地产估值低、增速高,是目前投资性价比高的资产;机械、水泥等核心资产估值已修复至成熟市场水平。 l 对前期涨幅高的科技板块保持谨慎,从市场走势看高估值成长股连续两周跌幅居前,验证此前判断。从PEG角度考虑投资性价比,认为短期内大盘蓝筹股占优的说法再次得到验证。 本期核心观点 l A股在近两周跑赢美股10几个点,主因A股投资性价比高,且疫情影响减弱。因此才能有外盘大跌、A股小跌,且A股总能领涨,跌下去就是机会。 l 科技股属于高弹性、高波动,短期下跌纯属因为风险偏好下降,而不是基本面出现了问题。纵观历史,创业板相对大盘强势,均有业绩支撑。根据市场一致预期,本次科技周期将维持2年,科技成长景气度不改。 |

一、重要的观点多重复几遍

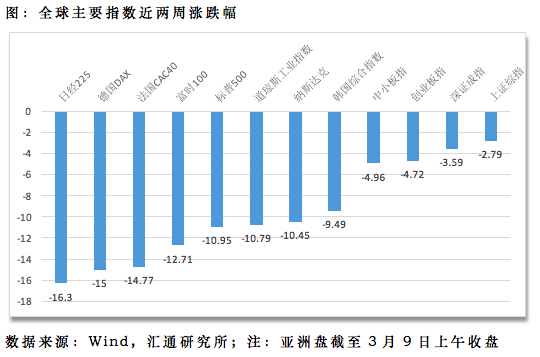

上周外盘继续暴跌,外围股市包括美国、欧洲、日韩等主要指数下跌幅度明显。我们此前在报告中,很明确的提出过结论,认为外围股市目前估值均处于20倍左右,且增速不及A股。而且疫情在多国蔓延,呈爆发态势,目前看不到疫情得以控制的迹象,因此认为疫情对其他国家影响大于目前已经处在合理控制期的中国。

所以,无论是估值角度,还是增速角度,还是疫情影响的角度来讲,A股短期强于外盘是必然,而且是既成事实。

近期随着外盘下跌,投资者风险偏好下降,导致全球的权益市场都呈现资金净流出。而风险偏好的下降,使得资金流向黄金和各国国债,黄金已经突破1700。我们坚定的表达过这样一个观点:在疫情全球爆发的背景下,全球投资偏好下降,除黄金、国债外,A股是投资性价比最高的资产。

黄金上涨、国债上涨的组合,很好解释,但A股也在同步上涨,唯有一种可能就是我们上面说的,A股便宜、成长性好、且疫情影响降低。这已经成为全球的共识,很多海外人士此时前来中国,不正是因为中国有最好的医疗条件和抗疫经验吗。

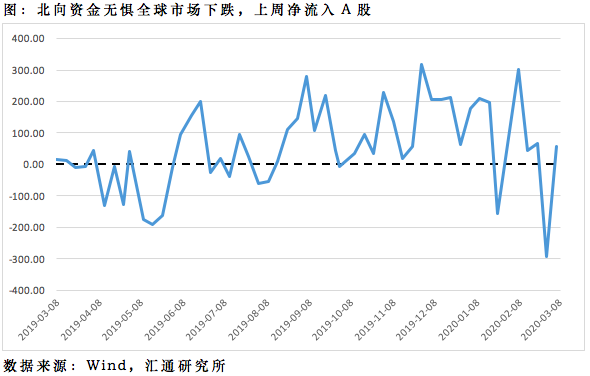

所以,聪明的资金,只能来A股进行投资。北向资金上周净流入50多亿,我们能在外资大幅净流出的时候,发出这种声音,正是因为有着非常坚定的信念、非常严谨的逻辑判断。

大家不要看今天北向资金大幅流出,不信大家可以回忆,A股已经是第几次被隔夜外盘大跌而带崩了,但之后又是如何引领全球股市开始反弹的。之所以A股在近两周就跑赢美股10几个点,这么大的差距,就是因为A股跌的时候跌的少,反弹的时候反弹的多。可见,情绪带来的便宜筹码,是多么好的投资机会。

换一种场景,如果近几周大家的情绪是被外盘下跌吓到,而不是趁A股下跌买更多,或者在前期科技股已经存在部分泡沫,我们提示了科技股需要谨慎参与的时候,不去做减仓的动作,反而满仓楞抗到现在,里外里你投资的收益可能已经相差二三十个点了吧。

还是上周周报那句话,看得懂、看得透、知道未来演变,才能更好的执行你的交易策略。

二、关于市场整体机会/风险的一些思考

很明显,外盘市场近日加速下跌,是因为之前没有充分评估疫情的影响,现在大家回头看各个国家采取的各种应对措施,再与中国疫情爆发期内其他国家的态度和措施对比,同样的国家、同样的国民、同样的事件,就因为事情没有发生在自己身上,差距净如此之大。

在一些国家,彼时,如果一个人戴着口罩走在大街上,会被众人嫌弃;而此时,口罩已经抢售一空。一切的一切,与其说来源于信息的不对称,还不如说是来源于你的内心对事情的反映。因为中国早把新冠病毒相关信息公之于众,体现了大国担当,诠释了全人类命运共同体理念。

但有的人选择性的忽略了眼前的巨大风险,还喜欢把玩数据,认为经过处理的数据,更能揭露事实。一些国家把“(除湖北外)新冠病毒死亡率低”这个数据作为支撑,认为新冠病毒就是普通流感,现在吃到了苦果。或许,这就是恐慌的根源。

其实,美股有其必然下跌的理由,早在疫情全球蔓延之前的几周,美债收益率就再次倒挂,而美股市场当时并没有明显反应。但美债收益率倒挂,从历史数次来看,之后都引发了美国经济的衰退、进而引发了美股的下跌。此次疫情爆发成为导火索,与美国经济的担忧形成了共振。美联储所谓超市场预期的降息,其实有一部分是美债倒挂的原因,只不过市场忽略了这条重要的信息罢了。

相信大家去年也有印象,美联储采取预防式降息,将美国经济衰退节奏延后,美股21-22倍估值苦苦支撑至今,再次出现美债收益倒挂,叠加疫情的可能影响,本次跌幅或超去年最大跌幅的20%左右。目前从阶段高点下来,已经贡献了16.7%,单就未来美国经济可能的增速下降来说,幅度已经是差不多了,除非疫情严重到我们最不想看到的——对全球贸易、产业链的沉重打击。

道琼斯工业指数近两年走出了三个高点,分别对应18年初、19年中旬和20年初。通过下图可以很明显的看出,道琼斯工业指数PE(TTM)超过21倍估值,就进入了危险区。上一次美联储降息,道指最高冲至22.92x,这一次冲到23.09x跌下来。以它目前的增速,20倍左右是可以稳住的,目前最新数据是20.4,所以从估值来看下跌空间也不大了。

综上,两周前的策略报告,我们就说A股短期风险在于外盘下跌,如今我们判断外盘下跌空间已经不大,无论是从去年美债收益倒挂最大跌幅20%,本次已经16.7%,还是从估值水平,21以上危险区,23左右见顶,20左右稳定来看,美股继续下跌空间不大,因此对A股冲击将比近两周有大幅减弱。

然后市场节奏,从关注外因,转向关注内因发展。中短期看宏观数据和年报、一季报业绩,对应4月底,还有4月初公布的一季度数据,也会对A股走势形成重要指导。

三、关于市场风格的一些思考

两周前,我们建议投资者谨慎参与科技股,认为部分板块存在泡沫,而且在风险偏好下降的背景下,成长股会首当其冲,这些投资经验在历次市场运行中都是有效的。

在牛市初期,或反弹、复苏初期,券商、高β的TMT、军工等都会成为进攻时最强的矛,但在市场震荡回调期,这些高β板块短期内将受挫,反之一些防御性板块如农林牧渔、医药、消费行业等,以及低估值的金融、地产、逆周期调控的基建产业链表现占优。

本轮大盘回调已经有两周时间,科技股也连续两周回调,且回调幅度较大,反观权重板块表现出明显的超额收益。于是有投资者会问,是不是之前的漂亮50行情、核心资产行情又回来了?

这个问题很重要,因为如果外围市场回调已经到后期,A股运行趋势将回到内因来说,科技股是就此熄火还是蹲下再起跳的过程,这对于接下来在市场中取得超额收益,是方向性的关键问题。

恰好,我们最近针对行业层面,做了一次比较全面的估值、成长性评估,简单谈一谈接下来市场风格的看法。

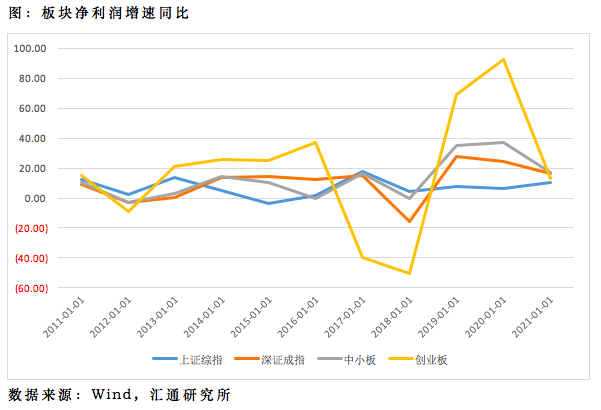

首先,大盘vs小盘风格,价值vs成长风格的切换,都是由基本面的趋势性变化带来的。上一轮科技周期是13-15年,表现在业绩上就是创业板业绩增速超过主板,并持续了3年,之后在商誉暴雷、并购潮褪去后,主板尤其是核心资产的业绩占优,一直持续至去年三季度,创业板业绩再次出现趋势性变化,至今未改变。

从下图看出,创业板指相对上证综指走强,是从2013年初开始,整整持续了一年多的时间,后来创业板指有短暂修整,之后15年再次拉升,一直持续到2016年。但是从2016年到2019年中旬,创业板指相对一直弱势,直到去年三季度有大幅拉升,一直持续至今。可见,创业板指相对大盘走强,其背后有业绩的趋势性走强支撑。

根据目前的市场一致预期,本轮科技周期可能维持2年时间,因此短期科技股的回调,纯属因为风险偏好下行带来的短期调整。

另据天风策略,历史上8次市场风格的阶段性漂移,仅有1次成为全年的制胜局,其他7次均为短暂漂移。

因此,当市场情绪释放完毕,一些有业绩支撑的成长板块充分回调后,仍是继续投资的机会。

扩展阅读:

l 20200309-广发策略-美股:悬崖边还是台阶旁?——2020“轻问轻答”系列报告(六)

l 20190308-天风策略-在风格的阶段性漂移和长期趋势中如何权衡?

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号: A0740618030001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。