传媒、电子、计算机、轻工、纺服、家电…,A股板块往粗了分有十几个,往细了分有几十个,很多股民朋友面对这浩如山海的板块和个股,根本无从下手。今天我们就以动物疫苗板块为例,一起来捋捋行业分析的逻辑。

看行业,我们最喜欢的就是找拐点,拐点就是盈利的起点。

当前,猪瘟疫情逐渐缓和,我国生猪存栏有望于四季度末触底,明年猪苗供给的回升、禽苗的量价稳步攀升已经是一个非常确定的趋势,而猪瘟疫苗的商业化应用势在必行,因此,我们就将目光锁定到了兽用疫苗行业。

本文我们分析的总体逻辑是:

1)兽用疫苗总需求提速;

2)市场化需求加速;

3)行业护城河宽,市场份额往头部企业集中;

4)猪用疫苗喜迎拐点;

5)禽用疫苗高确定性增长。

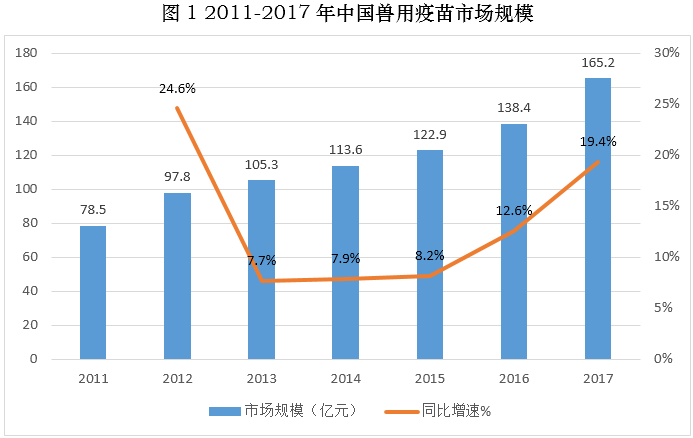

1.兽用疫苗需求在提速

从近年市场规模变化来看,自2015年以来,中国兽用疫苗的行业增长在不断提速,2017年相较2011年市场规模将近扩大了一倍!

目前我国疫苗费用只占整个养殖成本的2%左右(中等规模化养殖场),而在散养的养殖户中,占比仅为0.8%~1%。随着养殖户免疫意识的提升,防疫费用在养猪成本中有逐年增高的趋势

2.兽用疫苗的市场化步伐在加速

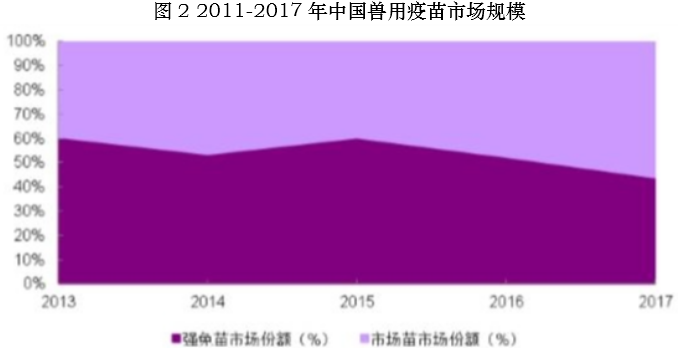

我国现行的禽畜疫苗销售体系分为国家强制疫苗(强免疫苗、招采疫苗)和非强制疫苗(非强免疫苗、市场苗)。部分强免疫苗由政府统一招标采购并免费发放给农户,称为招采苗。养殖户直接向动物疫苗企业购买的强免疫苗或非强免疫苗,称为市场苗。

近年市场苗的增长明显快于强免疫苗,市场苗已成为主力品种,占比超过一半。2017 年强免疫苗占总市场份额的43.92%,相较2016年下降了 14.65个百分点。

强免苗采取招标形式,基本是价低者得,质量难以保证。而市场苗则是由企业自行定价销售,虽然价格相对较高,但质量更有保障,且反映了兽用疫苗普及化程度不断提高。

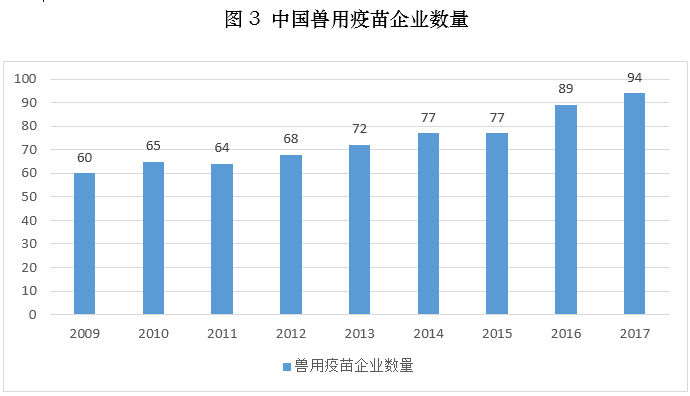

3.进入门槛高,护城河深,行业集中度稳步提升

我国的兽用疫苗行业进入门槛相对较高。兽用疫苗的研发科技、生产工艺技术的含量远高于其他兽药行业。2009 -2017 年,兽用疫苗企业仅增长了 34 家。其中,前10大企业销售额占比达56.27%。

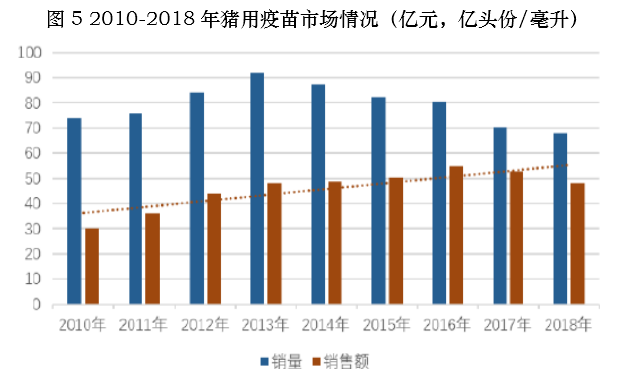

4.猪用疫苗迎拐点

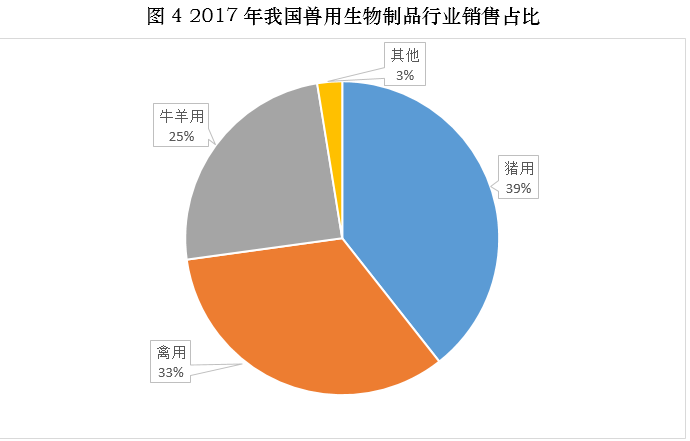

动物疫苗可以分为猪用、禽用、牛羊用、宠物用和其他类疫苗,其中,猪用和禽用疫苗占比最大,占据了超70%的市场份额。

目前我国猪用疫苗处于底部区域,经过一年多的时间,9 月生猪、能繁母猪存栏环比跌幅已收窄至个位(分别为:-3.0%、-2.8%),随着复产的增加,预计四季度末生猪存栏触底回升。

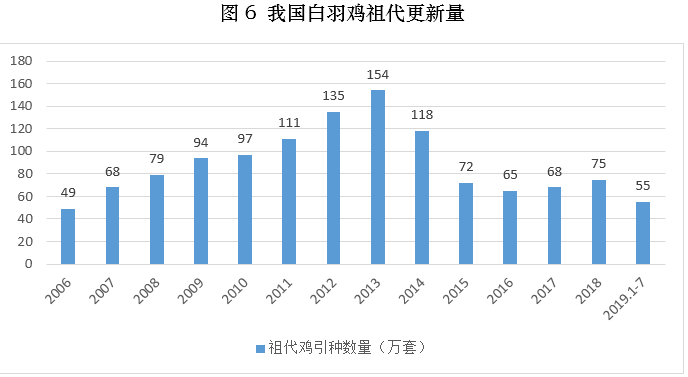

5.肉禽量价齐升,禽用疫苗增长确定性强

禽类产品价格不断创新高,促使养殖户扩大养殖规模,我国肉禽出栏量快速提升。

白羽肉鸡祖代更新量从 2018 年四季度开始回升,2019 年 1-7 月我国祖代更新量为 55.38 万套,同比增长 88%。预计 2019 年全年白羽鸡祖代更新量将超过 100 万套,为 2015 年以来的最高。

另一方面非洲猪瘟疫情导致众多猪场空栏,在疫情压力以及禽养殖高额利润推动下,许多养殖户在原有生猪养殖场上进行肉禽养殖。

下期精彩预告:

行业思路已经有了,但A股上市公司中有近10家和兽用疫苗相关的,哪家公司最赚钱?如何找到龙头股?敬请期待下期节目!

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由邵华编辑整理 (执业编号: A0740618030001)