拓展阅读 | 新基建相关系列文章:

在疫情影响下,经济面临较大下行压力。3月4日,中共中央政治局常务委员会召开会议,研究当前新冠肺炎疫情防控和稳定经济社会运行重点工作。会议提出要发力于科技端的基础设施建设:包括5G基建、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网等七大“新基建”板块。在高层政策支持下,新基建有望成为拉动经济的重要推手。

新基建大火,而城际高速铁路和城际轨道交通显然是其中带动投资最大、民生最关注的领域之一。当前,31省市均发布了轨道交通类建设项目,政策利好,轨道交通行业产业规模将进一步扩大,产业投资机会凸显。

一、轨道交通行业概述

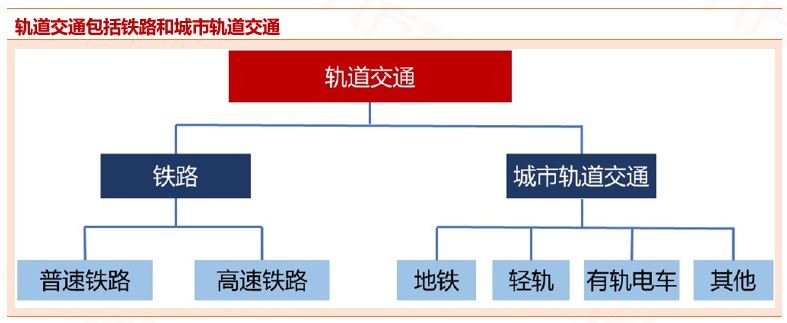

轨道交通是交通运输的骨干网络,主要包括铁路和城市轨道交通。轨道交通指交通工具行驶在特定轨道上的一类运输系统,主要包括铁路(以普速铁路、高速铁路等为代表)和城市轨道交通(以地铁、轻轨、有轨电车等为代表)。

我国正处于城镇化加速、都市圈规模迅速膨胀的时期,客观要求更加便捷的要素流动,当下我国正经历出行方式升级的关口,而轨道交通是我国国民经济的命脉和交通运输的骨干网络,在促进我国资源输送、加强经济区域交流、解决城市交通拥挤等方面发挥了巨大作用,其重要性日益提升。

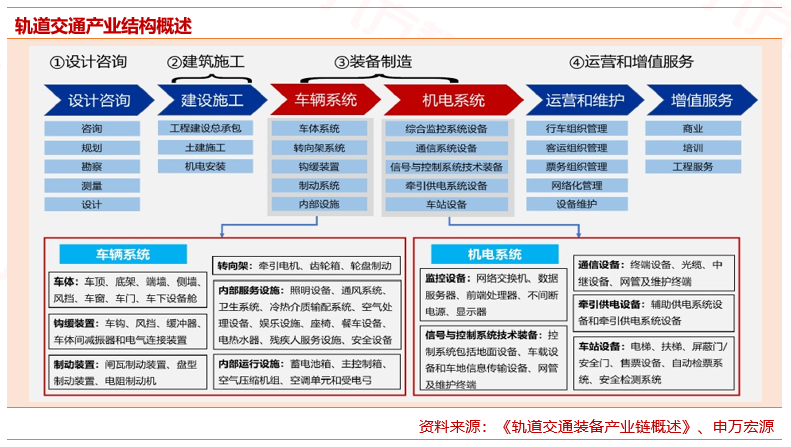

经过数十年发展,轨道交通自身产业结构完整,主要包括设计咨询、建设施工、装备制造、运营和增值服务四个环节。

1)设计咨询是工程开工前期的设计和可行性咨询环节,包括咨询、规划、勘察、测量和设计等领域;

2)工程建设指轨道交通项目施工环节,可分为工程建设总承包、土建施工和机电安装,安装机电包括通信、信号、牵引供电和电力供电系统,即“四电集成”工程;

3)装备制造,主要指轨道交通的车辆系统和机电系统的制造,涉及机械制造、电子信息、高分子材料等多个领域;

4)运营维护及增值服务,包括轨道交通传统的运营管理和物业、广告、媒体、商业、资源开发等行业。

二、“新基建政策+地方债拉动,轨交或迎黄金投资周期

复盘历史上轨交固定资产投资增速及GDP增速可以发现,轨交作为基建投资的重要领域,受“政策+资金”影响明显,体现轨交是逆周期调节的重要手段之一。

筛选10个上市较早且主业从事轨交业务、轨交主业占比较高的上市公司作为代表,模拟搭建轨交行业指数,以期对轨交行业历史表现及驱动因素进行复盘。其中,10家上市公司分别为:中国中铁、中铁工业、隧道股份、中国中车、华铁股份、晋西车轴、国电南瑞、佳都科技、康尼机电、神州高铁。

通过复盘2007年6月以来轨交行业的指数表现,可以发现,轨交指数的历次上涨及下跌,大部分是由政策驱动或者资金驱动所带来的。而政策和资金所反映的,往往体现着国家在特定的经济环境和社会背景下,对于轨交这一基础设施建设的调节手段。

▲2008年-2010年,轨交指数上涨主要是由于全球金融危机后,国家推出“四万亿”计划加大对基建投资力度所带来的。从国家铁路固定资产投资完成额同比增速来看,增速由2018年2月的3.43%跃升到最高点(2009年1月)的179.06%,从投资完成额规模来看,2010年完成0.84万亿,较2017年底的0.26万亿,约增长222%。

▲2012-2014年,轨交指数上涨是由于稳增长目标下,政府实施积极财政政策,国铁投资完成额增速反弹及地方债、铁道债发行为轨交建设提供资金支持。从国铁固定资产投资完成额同比增速来看,增速由2012年1月的-69.56%跃升到2013年1月的70.93%,从投资完成额规模来看,2014年完成0.74万亿,较2012年底的0.63万亿约增长17%。

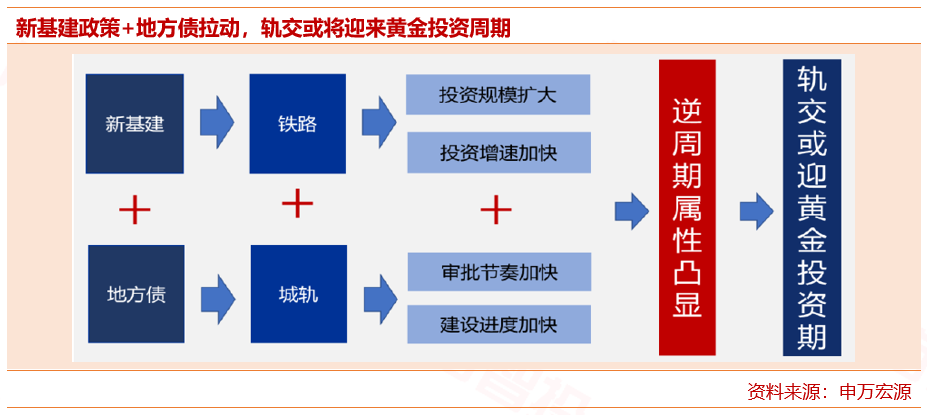

我们认为,在2020年新基建政策叠加地方新增专项债拉动下,国内轨交建设或将提速、轨交行业迎来黄金投资时期。

一方面,轨交行业为新基建七大重点领域之一,新基建政策或带来轨交投资规模扩大、投资节奏加快。自迈入经济新常态时代,我国经济发展已经开始从高速度向高质量转变,“稳增长”成为宏观政策主旋律,3月17日,国务院常务会议强调把推进重大投资项目开复工作为稳投资、扩内需的重要内容,推动在建项目施工进度,同时做好计划开工项目的前期准备工作,基建进度或提上日程,轨交作为新基建七大重点领域之一,预计将受益明显,未来不排除政府扩大轨交投资规模及加速投资增速的可能。

另一方面,轨交是地方新增专项债重点投向领域之一,地方新增债务或刺激城轨项目批复及建设加速。当前,地方债发行进度加快,截至3月20日,各地发行的新增专项债10233亿元;且本次各地发行的新增专项债计划主要用于铁路、轨道交通等交通设施建设及其他重大基础设施项目,预计将拉动轨交建设需求增长。

三、轨道交通行业产业链梳理与重点公司解读

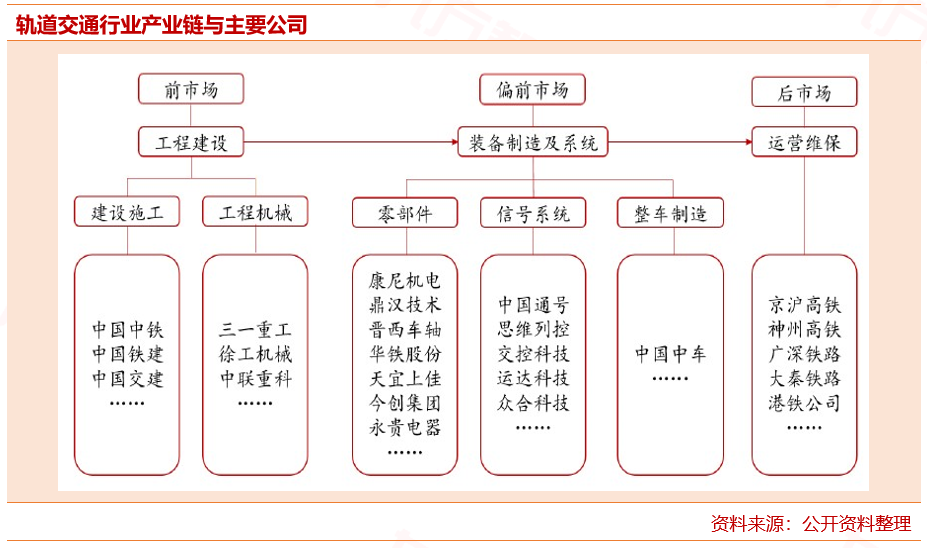

经过二十多年的发展,轨道交通行业形成了工程建设、装备制造及系统和运营维保三大产业集群,构成了差异化的产业格局。

▲工程建设主要为线路铺设、接触网架设、机电设备建筑安装等,为轨道交通行业的前市场。建设施工类主要企业包括中国中铁、中国铁建、中国交建等大型国企;工程机械生产类企业主要包括三一重工、徐工机械、中联重科等。

▲装备制造及系统主要包括机车制造、车辆制造、工程车制造等,为轨道交通行业的偏前市场。中国中车基本垄断了整车制造环节;零部件市场较为分散,主要企业有康尼机电、鼎汉技术、晋西车轴、华铁股份等;信号系统主要企业包括中国通号、思维列控、交控科技等公司。

▲运营维保包括运营维保设备和运营维保服务,为轨道交通行业的后市场。主要企业包括京沪高铁、神州高铁等。与新建投资不同,轨道交通线路投入运营后即进入运营维保服务后市场阶段,运营维保服务产业覆盖轨道交通线路的全生命周期。随着轨道交通运营线路里程的持续增长,运营维保服务后市场无论存量还是增量业务,都具有确定性和可持续性,其中整线运营维保服务是运营维保后市场最核心、体量最大的产业板块。

重点推荐:

中国中车-轨交车辆装备龙头

公司是全球规模领先、品种齐全、技术一流的轨道交通装备供应商,连续多年轨道交通装备业务销售规模位居全球首位。主要产品包括动车组、机车、客车、货车、城市轨道车辆、通用机电等,业务涵盖铁路装备、城轨与城市基础设施、新产业、现代服务业四大板块。2019年,公司实现营收2290.1亿元,同比增长4.5%;实现归母净利润118.0亿元,同比增长4.3%;公司毛利率达23.1%,同比增加0.9个百分点;经营活动现金净流量达225.3亿元,同比增加36.6亿元。2019年公司业绩稳健增长,盈利能力不断提升,现金流情况持续优化。伴随着2020年通车高峰的来临以及城际铁路新基建的催化,公司动车组销售预计将快速增长;叠加城市轨道交通建设的快速发展,公司城轨地铁业务亦有望实现持续高增长。

中国通号-轨交控制系统龙头

公司是全球领先的轨道交通控制系统解决方案提供商。公司提供轨道交通控制系统全产业链上的产品及服务,主要业务涵盖设计集成、设备制造和系统交付等。在高速铁路领域,截至2019年末,公司的高速铁路控制系统核心产品及服务所覆盖的总中标里程居世界第一,按照国内高速铁路控制系统集成项目累计中标里程统计,公司的中标里程覆盖率超过60%。在城市轨道交通领域,公司也是我国最大的城市轨道交通控制系统解决方案供应商。公司的核心城市轨道交通控制系统产品和服务覆盖了我国已运营及已完成控制系统招标的城市轨道交通线路近90条。2019年,公司实现营收416.5亿元,同比增长4.1%;实现归母净利润38.2亿元,同比增长12.0%;公司毛利率达22.9%,同比增加0.2个百分点;经营活动现金净流量达33.7亿元,同比增加49.6亿元。2019年公司业绩稳健增长,盈利能力小幅提升,现金流情况大幅改善。

交控科技-城轨CBTC信号系统领跑者

公司是国内城市轨道交通信号系统自主技术的领跑者,是国内首家成功研制并应用自主化CBTC核心技术的厂商。公司以具有自主知识产权的CBTC技术为核心,专业从事城市轨道交通信号系统的研发、关键设备的研制、系统集成以及信号系统总承包。业务包括信号系统总承包项目、维保服务和零星销售。公司主要产品包括基础CBTC系统、CBTC互联互通列车运行控制系统(I-CBTC系统)、全自动运行系统(FAO系统);产品应用市场包括新建线路市场、既有线路升级改造市场和重载铁路市场。2019年,公司实现营收16.5亿元,同比增长42.1%;实现归母净利润1.3亿元,同比增长91.8%;公司营收和归母净利润均实现快速增长。伴随着城市轨道交通市场的快速发展,公司未来业绩高增长可期。

康尼机电-轨交车辆门系统龙头

公司是我国轨道交通车辆门系统龙头企业。轨道交通业务产品包括干线铁路车辆门系统、城轨车辆门系统、站台安全门系统、内部装饰、连接器、闸机扇门模块及车辆门系统维保及配件业务,公司轨交业务营收占比达77.5%。另外,公司也生产新能源汽车零部件产品,主要包括充电接口线束总成、高压配电系统(车内)以及新能源公交车门系统等,新能源业务营收占比为10.7%。目前,公司城轨车辆门系统市占率已持续十多年保持在50%以上,动车组外门整体市占率已超过50%。2019年,公司归母净利润6.5亿元,实现扭亏为盈。

运达科技-轨交智能化小龙头

运达科技是行业领先的轨道交通智能系统供应商,主要产品在细分领域有较高的市场占有率。近年来,公司持续投入研发,并收购恒信、汇友等公司,逐渐打造五大智能系统解决方案+运维服务平台。,2019 年公司产品订单持续增加,实现收入6.89 亿元,同比增长32.54%,实现归母净利润1.31 亿元,同比增长24.32%,三季度末在手订单累计已达11.86 亿元,相当于公司2019 年收入规模的1.72倍,为公司2020年收入保持快速增长奠定基础。

参考资料:

2020.03.31-东莞证券-拥抱城轨新基建,行业驶入快车道

2020.04.04-申万宏源-新基建叠加地方专项债,助力轨交行业逆周期腾飞

2020.03.19-海通证券-运达科技:轨交智能化小龙头,打开地铁运维广阔空间

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号:A0740618030001)与董冠辉(执业编号:A0740619120001)撰写。报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。