随着新冠病毒在海外的进一步蔓延,本周以来各国纷纷出台进一步的限制措施。除了此前的边境管制以及限制居民出行等措施以外,停工停产也是主要的防空措施。据不完全统计,全球超过50家航空公司停飞国际航班,各大制造商也暂停生产,部分外企要求员工居家办公(work from home)甚至停薪留职。

根据约翰霍普金斯大学的实时数据,截至4月8日,全球确诊病例已超过140万例。美国确诊病例数跃居全球第一,接近40万例,死亡病例接近13000例。

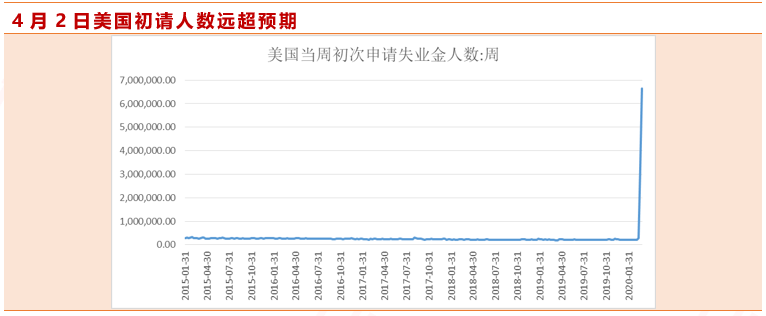

受到疫情冲击,2020年4月2日公布的最新美国3月第三周初次申请失业金人数达到664.8万人,远远高于预期650万人以及前值330万。而初次申请失业金人数的暴增也预示了美国失业潮已经爆发,疫情对美国经济基本面的冲击开始体现。

本次疫情将对就业造成多大的冲击呢?

本文对中美各失业率指标极其含义做简单介绍,并尝试从中美就业结构差异的角度对疫情后的就业形势做出简单判断。

一、中国失业率统计

l 城镇登记失业率

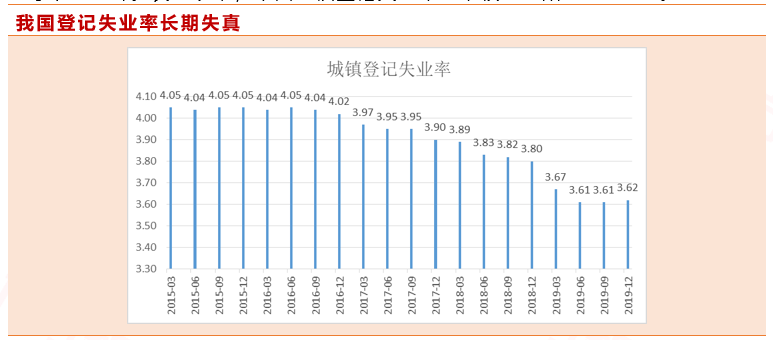

2018年之前,我国政府公布的就业指标主要以城镇登记失业率为主。目前的城镇登记失业率指的是城镇登记失业总人数与同地区从业人数和失业人数总和的比例关系。由于登记失业率对失业者主观登记的依赖较大,而目前我国企业用工方式很多并不需要登记从业,同时很多待业青年并不愿意去登记失业领取补助,再加上并没有包含农村就业人口,所以登记失业率很难全面客观反应真实失业情况,一直以来改革呼吁不绝于耳。长期以来,中国城镇登记失业率变动很小且始终低于5%。

l 城镇调查失业率

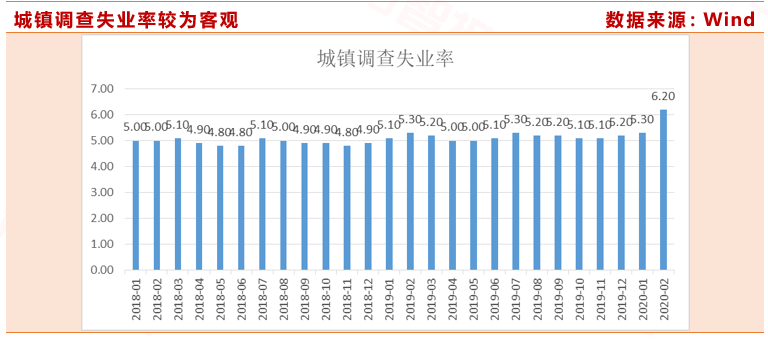

有别于城镇登记失业率需要待业人员主动登记,2005年开始国家统计局开始探索基于主动调查的失业率,每半年做一次统计但不向社会公布。

调查失业率的统计方法为:通过对调查对象随机进行电话访谈计算失业人员占全部劳动力人口的比例。其与登记失业率有如下几点区别:1)数据来源不同;2)失业定义不同;3)包括的人员范围不同;4)统计口径不同;5)对实体经济的反映敏感度不同。

相比较于登记失业率,调查失业率更贴近经济分析的角度,对劳动力市场供需变化更加敏感。

由上图可见,城镇调查失业率自发布以来一直高于登记失业率,且波动较大,2020年2月由于疫情原因从前值的5.3%飙升至6.2%的历史高点,预计未来一段时间失业率仍将维持在6%上方。

二、美国失业率统计

美国的就业数据统计体系非常完善,有和我国相类似的单纯失业率指标,也有专门统计非农业部门就业状况的非农就业人数指标,此外还有私人企业的ADP就业统计以及反应劳动者收入的平均时薪指标等等。

l 非农就业人数与失业率

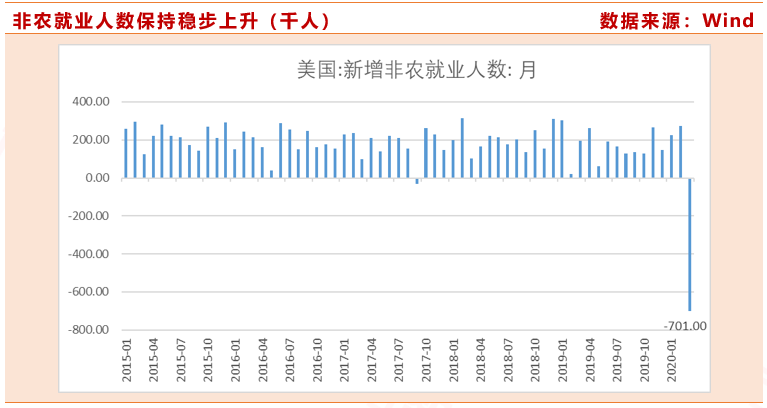

在所有的就业指标中,美国非农数据受市场的关注最高。该数据由美国劳工局(BLS)每月第一个周五公布,描述的是截至上月12日美国非农业部门新增就业职位数量。

非农就业人数增加代表社会需求上升,而回落则代表经济有下行趋势,能够较好地反映美国就业市场的真实状况。随着美国疫情的超级爆发,企业裁员严重,非农数据肯定严重萎缩,但由于4月非农调查时间截至3月12日,早于疫情爆发时期,故5月数据才能真实反映疫情对就业的强大冲击。

除了非农就业报告以外,美国还有非常复杂的失业率统计体系。首先要明确一个概念,在美国的失业统计中:

1) 找不到正式工作而打零工和兼职工作、或每周无偿工作超过15小时的,都不算失业人员;

2) 因长期找不到工作而放弃的也不算失业人员;

3) 只有在最近4周内尝试过找工作的无业人员,才算失业人员;

l 劳动参与率

劳动参与率反映了潜在劳动者个人对于工作收入与闲暇的选择偏好,其受到个人生活追求、社会保障、就业结构、经济前景的多重影响。近期以来美国劳动参与率维持在63%左右,且随着美国适龄劳动人口占比的下降,分子效应带动劳动参与率的回落。

未来估算:尽管3月非农已经让人大跌眼镜,但仍未完全体现疫情对就业市场冲击,与劳工部统计调查周日期设置有关。美国劳工部3月家庭调查周日期为3月8日-14日,早于3月16日特朗普颁布“社交距离防疫建议”和3月19日各州开始相继宣布“居家隔离令”的日期,因此社交疏离措施对美国就业市场的影响在3月失业率数据中尚未显现。3月16日前两周初请失业金人数均值为24.7万,而后两周已飙升至330万和664万,假设4月前两周初请失业金人数至少在664万水平,则4月失业率将达到17%左右。如果美国目前社交隔离政策延续至4月中旬,根据圣路易斯联储的测算,4月失业率将突破30%。由于尚有37%的人未进入就业市场,疫情对美国就业的压力易被低估。按照目前美国1.63亿劳动人口计算,失业人数将达到3200万至4800万之间。

三、中美就业结构对比

1. 美国的就业结构

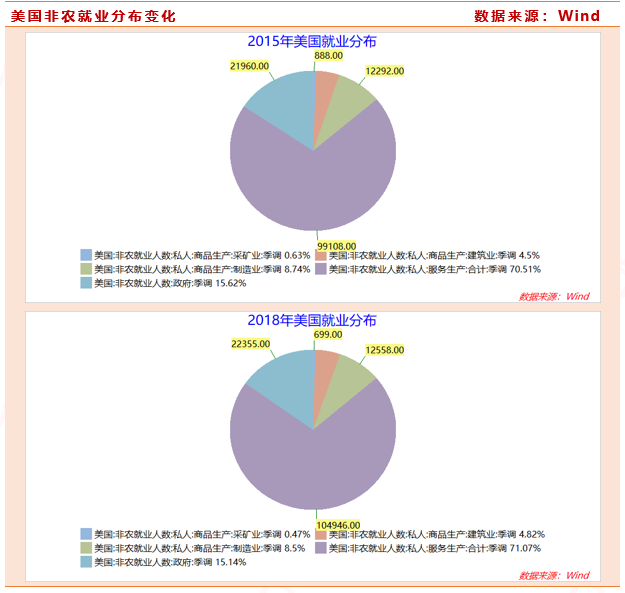

相比较于纯粹的就业数据,就业结构的分布更能体现经济体微观层面的发展趋势。2018年中美贸易战以来,农业、信息、制造业等行业都受到了不同程度的冲击,也影响着中美两国就业的分布。

由下图可见,2015至2020年间,美国就业的基本结构未发生实际变化,占比最多的依然属于服务生产业,都位于70%以上。占比第二的政府部门人数占比从2015年1月15.62%下降至2020年的14.93%。制造业就业人数占比略微下降但建筑业有所回升,采矿业就业人数占比始终垫底。

2019年以来,美国新增就业人数中低薪行业就业集聚更明显,显示就业结构不佳。就业更多集中于低薪行业,包括休闲和酒店、零售业、运输仓储业、教育和医疗服务、其他服务业等。随着疫情导致的悲观经济预期落地,这部分人员会成为率先裁员的对象。同时职位空缺数和登记失业人数双高,体现出美国就业市场结构性矛盾不容小视。

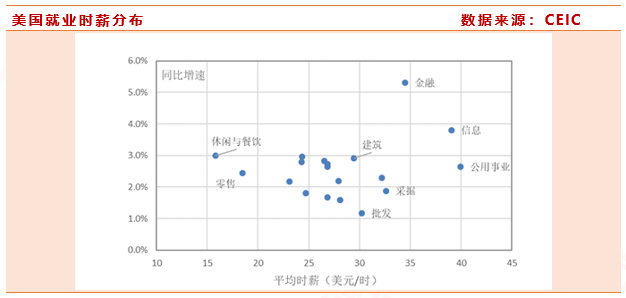

在全球化大背景下,美国非农就业的行业结构分化进一步加剧,突出表现在美国的优势产业(金融、科技、能源)呈现“高时薪、高工时、高增速”的三高特点,而非优势产业(零售、餐饮、休闲)呈现“低时薪、低工时、低增速”的三低特点,二者持续背离。

这和美国产业结构变化密切相关,一方面是制造业就业容量持续萎缩,另一方面是金融科技行业人力资本较高,就业匹配难度较大。这也是特朗普上台以后始终坚持让制造业回流美国的主要原因。疫情的影响会加剧美国产业分化的程度,对特朗普的政治理念是一次不小的打击。

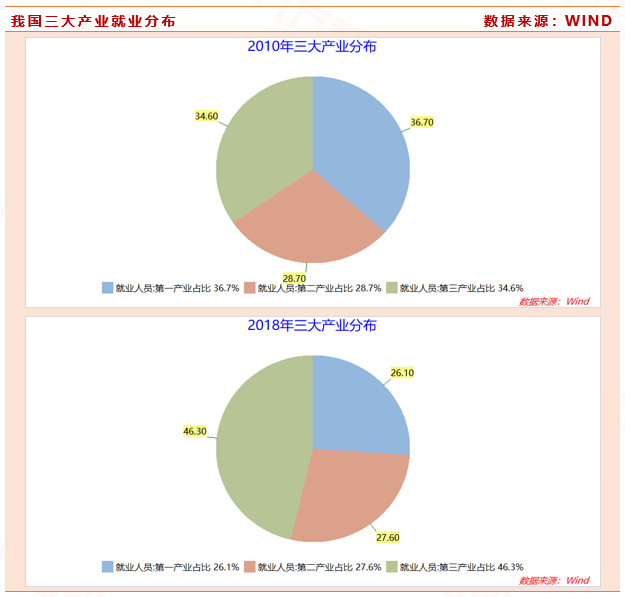

2. 中国的就业结构

我国的就业人口中,第三产业分布近年来持续上升,第一产业占比直线下降。2010年三大产业就业人数占比分别为36.7%、28.7%、34.6%,2018年第三产业占比升至46.3%,第一产业和第二产业分别为26.7%和27.6%。

相对于美国,我国就业结构近年来变化明显,优化空间仍然较大,但依然面临多重困境和风险。

作为人口大国,就业是最大的民生。中美贸易战以后,我国就业供需矛盾的问题被再次放大,叠加本次疫情对经济的强大冲击,今年就业形势非常严峻。从供需来看,应届大学生数量每年增高,但经济下行的背景下社会总需求萎缩;从产业结构来看,前几年第三产业发展的红利随着疫情的冲击消散,新兴技术产业对人才的需求无法在短时间内满足。目前的教育体制难以满足新经济的对专业技术能力的要求。

随着复工复产的推进,中国就业开始复苏。

从制造业PMI数据来看,2020年2月下探至31.8的历史低点,3月开始踏上荣枯线。细分来看,大型企业就业回暖明显,达到52.1,中小企业虽然开始复苏但依旧处于萎缩区间。海外疫情的不确定性依旧很大,外需的回落对制造业PMI的影响还需要进一步观察。根据商务部数据,2019年外贸带动整体就业1.8亿,本次疫情冲击下预计面临失业风险的人员在千万级别。

非制造业方面,从业人员指数开始回升至53.1,但服务业和建筑业就业指数依旧处于萎缩区间,就业主要由金融和批发零售带动。预计随着复工复产的进一步推进,建筑和服务业将开始企稳。

未来估算:2020年1-2月的城镇新增就业人数108万人,为有记录以来的最低值。就业需求主要由毕业大学生以及农村涌入城镇人口组成。根据模型测算未来四年,新增就业需求基本一直保持在每年1700-1800万人次的水平上,而且将在2021年达到最大值。就业结构中第三产业受疫情和全球经济萎缩影响最大,根据国家统计局数据显示,2019年我国第三产业从业人员占比达到55%,由于近年来我国第三产业就业人数比重不断增长,预计2020年调查失业率将会维持在6%左右。2008年金融危机之后,时任国务院总理温家宝在中国发展论坛上曾明确我国就业人口压力达2亿。而现在,预计就业人口压力达到2.2亿。

但危机也是契机。

突如其来的疫情打断了全球供应链,包括人才供应链,一定程度上减缓了人才外流的压力。疫情本身也改变了很多社交生活方式,在线电商、在线教育、互联网医疗等新经济的需求突增,且中国制造医疗设备海外认可度上升。相信在政府一系列稳就业的政策支持下渡过疫情之后,医疗、高端制造和在线经济行业的就业率将有明显改观,提升我国就业质量。

对于个人而言,我们有三点建议:

首先要充分认识到目前全球经济危机下就业压力的严峻性,珍惜目前的就业机会,切忌轻易离职。

其次,积累个人能力,提升职业竞争力。

最后,在购买力允许的基础上,适当加大一些消费,支持一下实体商业。寒冬凛冽,唯有守望相助才能一起熬过去。

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。