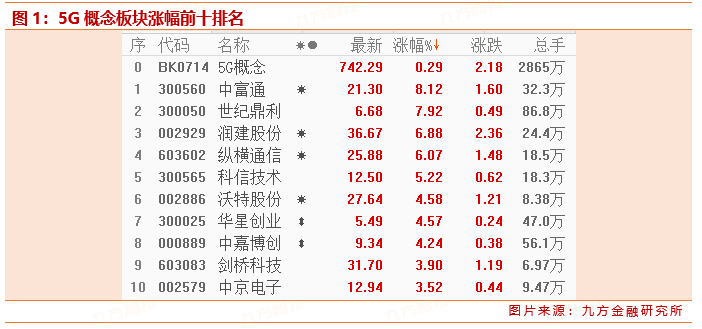

5G概念盘中走势活跃,世纪鼎利、中富通、润建股份、瑞玛工业等一度涨停,但尾盘受市场拖累悉数开板。从科技到消费再到黄金,市场日内完成了大部分板块轮动,可见,现在的情绪还是非常脆弱,资金以超短套利为主,上升动能不继。

我们认为,今日的反弹,一定程度上属于超跌+情绪的共振,午后市场的跳水更是加泼了一盆冷水,这种环境下,一定不要冲动抄底,把左侧留给国家,等待市场右侧信号,以保证本金安全为主要策略。

尽管情绪低落,但市场还是存有一些希望的。比如最近,一直刷屏的新基建,作为当前缓解经济下行压力、熨平疫情冲击的重要手段,不论是投资者还是企业本身,都充满希望。未来,在政策继续将“新基建”重点领域作为主要发力点的情况下,产业龙头有望乘风而起,率先释放业绩。

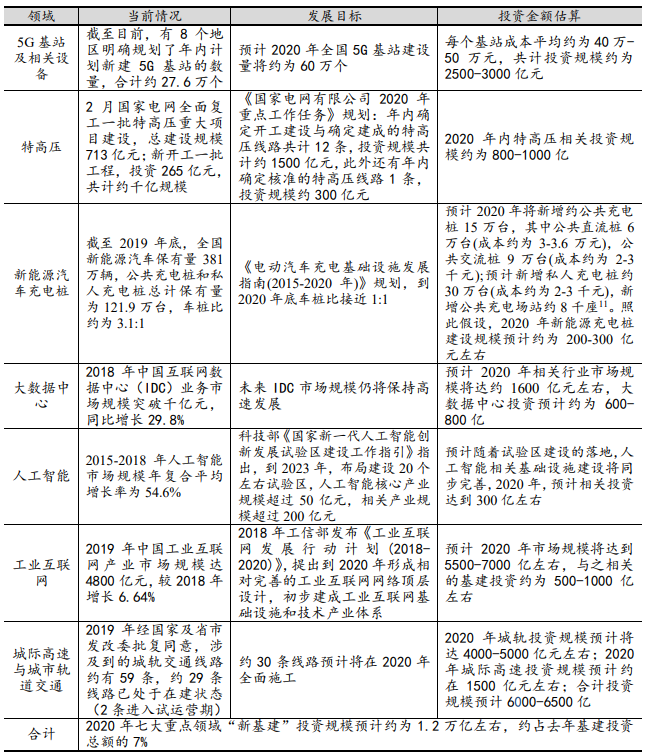

根据中银研究院的测算,“新基建”相关投资增速可能达到两位数,部分细分领域增速甚至更高;“新基建”投资占比也将从当前的7%左右,逐步提高至15%-20%左右,“新基建”投资对于“老基建”投资的替代作用也将进一步增强。投资规模估算中,划给5G基站及相关设备的投资规模约为2500-3000亿元。

图2:七大“新基建”重点领域2020年投资规模估算 |

图片来源:中国银行研究院 |

一、政策+投资双管齐下,行业景气度不断走高

据悉,工信部将加快推进5G网络建设进度,预计年底全国5G基站数超过60万个,实现地级市室外连续覆盖、县城及乡镇有重点覆盖、重点场景室内覆盖。截至目前,有8个地区明确规划了年内计划新建5G基站的数量,合计约27.6万个。

今日盘后,总书记表示:要抓住产业数字化、数字产业化赋予的机遇,加快5G网络、数据中心等新型基础设施建设,抓紧布局数字经济、生命健康、新材料等战略性新兴产业、未来产业,大力推进科技创新,着力壮大新增长点、形成发展新动能。

三大运营商均发布年度投资规划,三家合计2020年计划在5G网络投资约1803亿元,加上中国铁塔5G相关开支,整体5G投资规划达到1973亿元。年初冠状病毒疫情以来,多部委数次强调5G“新基建”对于经济发展的重要意义,要求加快5G建设进度,政策推动下5G产业链有望持续加速。

从整体规划看,5G将进入规模建设期,全年建设进度符合预期,网络覆盖持续深入的同时,5G应用有望快速普及,相关产业链将持续重点受益。

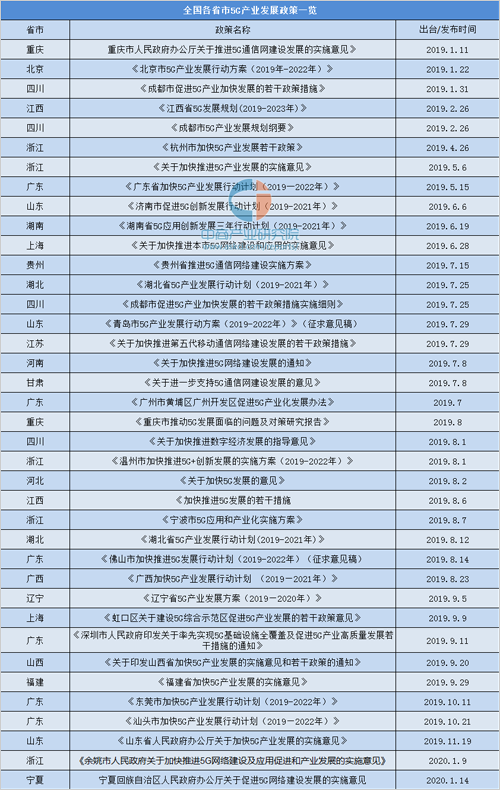

图3:2019-2020年全国各省市5G产业发展政策 |

图片来源:中商产业研究院 |

二、全面铺设,有先有后——细分领域梳理

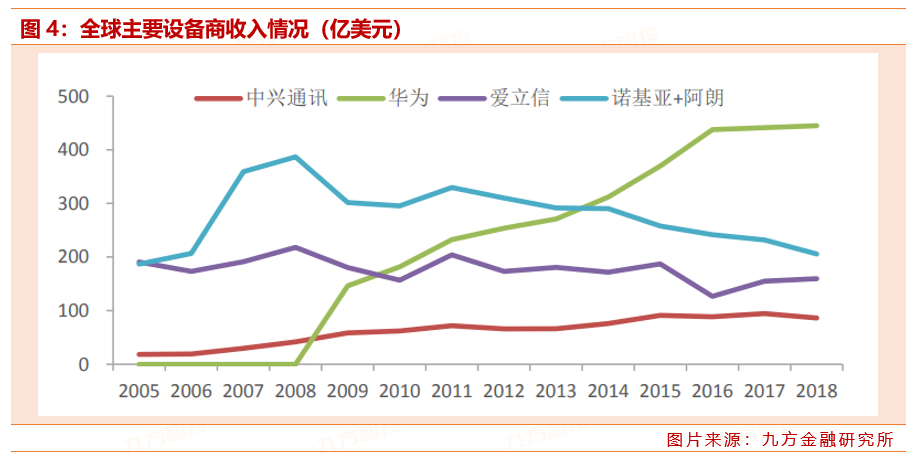

IT基础设施:通信设备稳健增长,云计算与物联网基础设施高景气。在5G场景下,运营商需要在较低频段增设FDD网络,5G基站覆盖范围降低,核心网下沉带来增量需求,并且存在大量室分和小基站建设需求。

云计算基础设施进入景气回升周期,物联网模组行业高速扩张,国内厂商份额持续提升。云计算需求提升将维持行业景气。数据中心(IDC)方面,由于能耗指标与技术门槛的限制,位于一线城市及其周边、节能高效的大型IDC资源稀缺,龙头有望扩大优势。服务器与零组件方面,中国国内厂商的全球竞争力提升叠加国产芯片替代、自主生态发展,有望继续提升龙头公司份额,整机制造商及相关零组件厂商将从中受益。网络交换设备方面,根据交换机芯片发布及技术迭代周期,400G光模块全球需求量有望爆发增长。

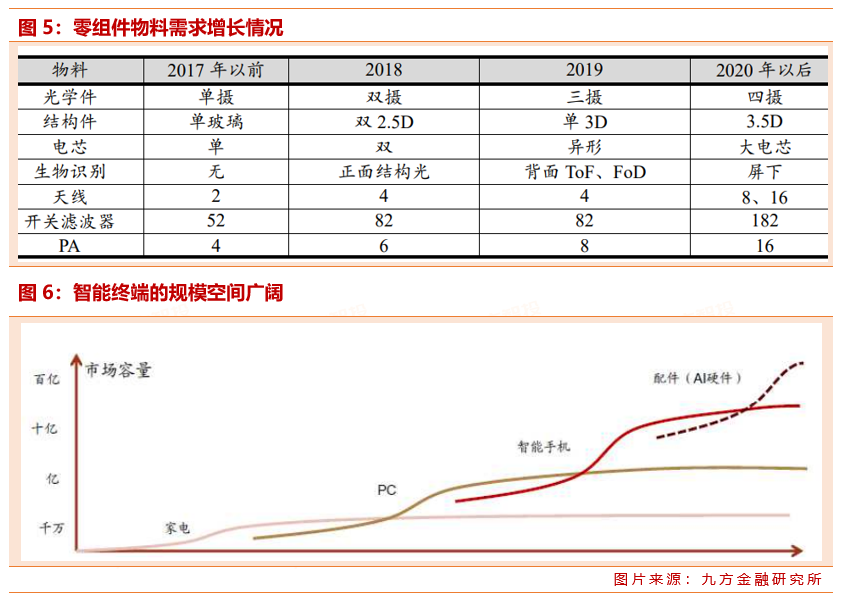

智能终端方面,5G手机进入导入期,智能可穿戴终端进入高速成长期。在智能手机整体渗透率处于成熟状态的情况下,行业发展的机会主要在于技术创新带来的结构性变化,光学、屏下指纹、折叠屏、天线、射频等零组件需求有望显著增长。

软件与应用方面,软件云计算渗透加速,行业进一步集中。头部公司抢占市场份额,产品型、平台型公司市占率不断提高,集成型、关系型公司受到挤压,垂直行业软件继续向头部集中,强者恒强。与此同时,部分国产软件公司开始具备国际竞争力,国内外业务并重,海外发展值得期待。

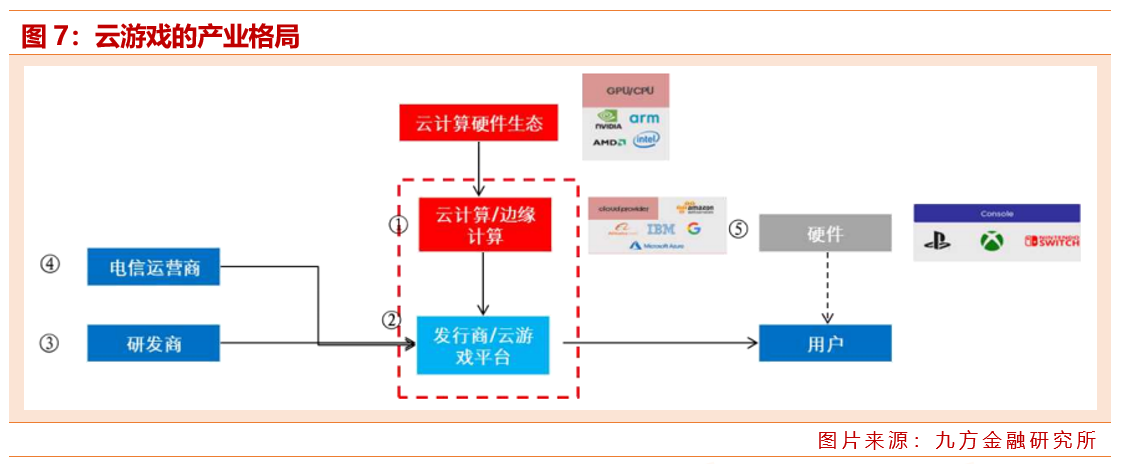

内容创新蓄势待发,云游戏、高清视频及VR/AR是可能突破的方向。高清视频行业有望在内容产业中首先实现推广,在初期铺设传输网络和终端制作设备的基础上,内容制作行业即将进入成长期,网络平台服务商的竞争格局也有可能会随之发生变化。

三、小结

简言之,5G规模集采持续落地,5G产业链加速推进,同时运营商牵头培育5G新应用,5G新基建将带动网络设备和终端应用比翼齐飞。按5G建网周期看,当前网络综合设备网络设备采购将大幅增加,核心设备商以及其供应商先行受益,同时5G网络建设带来数据中心的需求,服务器、连接器、光模块以及机房需求的大增,这些是接下来成长性和确定性都较高的行业。

我们全方位梳理了相关细分领域的标的,汇总如下列表,谨作参考,不提供建议。

参考资料:

20200330-中国银行-中国经济金融展望报告

20191229-天风证券-天风证券计算机行业研究周报:5G应用等产业趋势明确,坚定看好明年表现

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问董冠辉(执业编号:A0740619120001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。