拓展阅读 | 新基建相关系列文章:

行情相关分析文章:

【行业洞察】从“核高基”到“新基建”:“自主可控”概念的历史演变

5月6日,受中芯国际将登陆科创板以及中美争端再起等因素影响,半导体、稀土永磁等强势上涨,多股封涨停。随着新基建的兴起,加上芯片国产替代这一不可逆转的趋势,半导体材料或已迎来高景气周期,具备中长期投资优势。

一、半导体材料是整个芯片产业的支柱

1、半导体制造的核心是工艺,工艺的核心是设备和材料

半导体设备、材料、工艺相辅相成,互为表里。一方面三者相互依存,晶圆制造商必须购买设备和材料获取相应的制程技术(量测数据和相关制程参数设定是其采购标准)。另一方面三者相互制约,每一种材料的改进或改变都意味着相应大量单一工艺和整体工艺的再研发,三者发展需齐头并进。

例如,半导体制造中的基底材料硅片,2010年前后Intel主推的450mm大硅片在制备技术方面已经日趋成熟,但是受制造工艺、配套设备及晶圆厂开支制约,何时正式投入商用仍是未知之数。

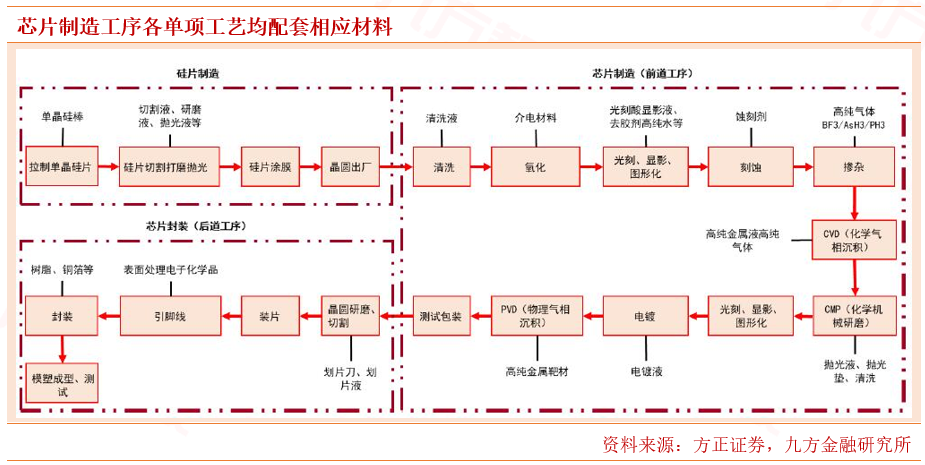

2、芯片制造工序中各单项工艺均配套相应材料

按应用环节划分,半导体材料主要可分为制造材料和封装材料。主要的制造材料包括:硅片(硅基材料)、光刻胶及配套试剂、高纯试剂、电子气体、抛光材料、靶材、掩膜版等;主要的封装材料包括:引线框架、封装基板、陶瓷基板、键合丝、包装材料及芯片粘接材料等。

3、争端开启,国产替代不可逆

SEMI数据显示,2018年全球半导体材料市场销售额约519.4亿美元,其中制造材料销售额约322亿美元,封装材料销售额约197亿美元。在整个电子信息产业中,半导体材料的产值虽不能算极高,但却具有极大的附加值和特有的产业生态支撑作用,半导体材料的自主可控关乎整个电子信息产业生态安全,往往成为国家之间博弈的筹码。

2019年日韩贸易摩擦期间,日本对韩国实施“禁运制裁”,限制出口韩国氟聚酰亚胺、光刻胶、高纯度氟化氢三种半导体材料。据韩国贸易协会报告显示,韩国半导体及显示器行业在氟聚酰亚胺、光刻胶、高纯度氟化氢对日本依赖度分别为91.9%、43.9%及93.7%,韩国半导体产业不可避免蒙受打击。

中美争端已经开启并且在未来还将长期存在,摆在我们面前的产业自主就变得极其重要。芯片行业作为当今高科技领域的核心阵地,我们不可不争,因此整个芯片行业以及半导体材料国产替代的趋势是不可逆的。

4、产业三次转移,本轮中国最受益

20世纪50年代至今,半导体制造产能重心主要经历了三次转移,各大半导体材料企业随制造重心转移纷纷布局海外产销基地及研发中心,以实现因地制宜。根据SEMI数据统计,预计在2017-2020之间全球将有62座晶圆厂投产,其中26座晶圆厂来自中国大陆地区,将大幅拉动对材料的需求。

二、半导体材料细分领域梳理

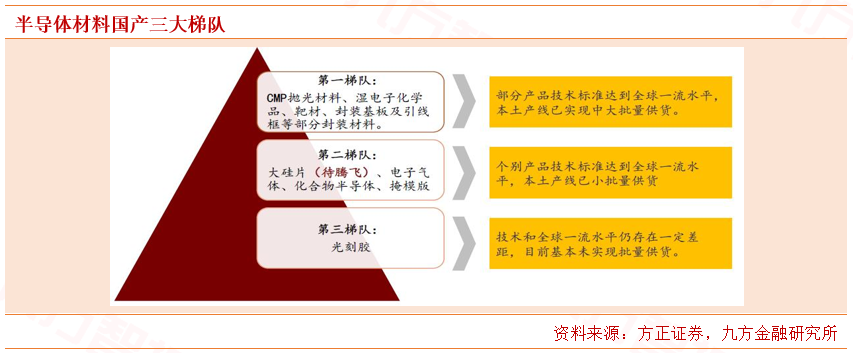

根据我国半导体材料细分产品竞争力及目前国产化进度,目前可以把中国半导体材料产业分为三大梯队。从目前的国产化进程来看:第一梯队>第二梯队>第三梯队。

由于技术跨度大且细分领域众多,半导体材料行业各个子行业的行业龙头各不相同,以下我们将分类别来介绍不同细分行业的具体情况。

1、大硅片

从全球来看,硅材料具有高垄断性,全球一半以上的半导体硅材料产能集中在日本,尤其是随着尺寸越大、垄断情况就越严重。2018年,全球前五大半导体硅片厂份额近92%,其中Shin-Etsu(信越化工)、Sumco、Siltronic、Global Wafers(环球晶圆)与SK Siltron分别占比为28.50%、25.15%、14.69%、14.04%、10.50%。国内硅片材料重点企业包括硅产业/上海新昇、中环股份等。

硅产业:上海硅产业集团股份有限公司主要从事半导体硅片的研发、生产和销售,主要产品是300mm及以下的半导体硅片,是中国大陆规模最大的半导体硅片制造企业之一,率先实现300mm半导体硅片规模化销售,打破了我国300mm半导体硅片国产化率几乎为0的局面,推进了我国半导体关键材料生产技术自主可控的进程。公司承担7项国家“02专项”重大科研项目,技术水平和科技创新能力国内领先,部分产品已获得格罗方德、中芯国际、华虹宏力、华力微电子、长江存储、华润微电子等芯片制造企业的认证通过。

中环股份:公司致力于半导体节能产业和新能源产业,在硅材料相关技术和晶体生长相关技术方面具有世界先进和国内领先的比较优势,产品创新上实现差异化,不断增强产品结构丰富性,进行产业链延伸。发挥产业协同优势与中科院签订战略合作,同时设立中国科学院微电子研究所天津分所,组织实施横跨天津、内蒙、江苏的“集成电路用半导体大硅片”项目。

2、靶材

高纯溅射靶材主要是指纯度为99.9%-99.9999%(3N-6之间)的金属或非金属靶材,应用于电子元器件制造的物理气象沉积(PVD)工艺,是制备晶圆、面板、太阳能电池等表面电子薄膜的关键材料。在半导体领域,靶材主要用于晶圆导电、阻挡层及封装金属布线层制作。在晶圆制造环节,半导体用溅射靶材主要用于晶圆导电层及阻挡层和金属栅极的制作,主要用到铝、钛、铜、钽等金属,芯片封装用金属靶材与晶圆制作类似,主要有铜、铝、钛等。

目前全球溅射靶材研制和生产主要集中在美国、日本少数几家公司。据有研新材公告数据估算,日矿金属是全球最大的靶材供应商,靶材销售额约占全球市场的30%;霍尼韦尔在并购Johnson Mattey、整合高纯铝、钛等原材料生产厂后,占到全球市约20%的份额,此外东曹和普莱克斯分别占比20%和10%。国内靶材主要关注江丰电子。

江丰电子:公司主要从事高纯溅射靶材的研发、生产和销售业务,主要产品为各种高纯溅射靶材,包括铝靶、钛靶、钽靶、钨钛靶等。公司先后承担了国家02重大专项、国家863重大专项等重要科研项目,打破了日美企业在高纯金属溅射靶材的垄断。公司作为国内半导体溅射靶材国产化先锋,部分产品已通过台积电、格罗方德、海力士等世界著名半导体厂商的认证并实现批量供货。

3、CMP抛光材料

根据功能的不同,可划分为抛光垫、抛光液、调节器、以及清洁剂等,主要以抛光液和抛光垫为主。

全球芯片抛光液市场主要被在美国、日本、韩国企业所垄断。全球芯片抛光液主要被日本Fujimi、Hinomoto Kenmazai公司,美国卡博特、杜邦、Rodel、Eka,韩国的ACE等所垄断,占据全球90%以上的高端市场份额。其中卡博特全球抛光液市场占有率最高,但是已经从2000年约80%下降至2017年35%,表明未来全球抛光液市场朝向多元化发展,本土化自给率提升。

全球CMP抛光垫几乎全部被陶氏所垄断。陶氏公司占据全球抛光垫市场79%的市场份额,在细分集成电路芯片和蓝宝石两个高端领域更是占据90%的市场份额。此外,3M、卡博特、日本东丽、台湾三方化学等可生产部分芯片用抛光垫。

国内抛光材料方面建议关注安集科技、鼎龙股份。

安集科技:公司是一家集研发、生产、销售、服务为一体的自主创新型高科技微电子材料企业,主要产品包括不同系列的化学机械抛光液和光刻胶去除剂,公司成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代。公司拥有授权发明专利190项,先后参与4项国家02专项。公司获大基金青睐,国家和北京集成电路基金合计持股16.34%。化学机械抛光液业务是公司最主要的收入来源。目前,公司积累了中芯国际、长江存储、华虹宏力、华润微电子、台积电等众多优质客户资源。

鼎龙股份:公司从事集成电路芯片及制程工艺材料、光电显示材料、打印复印耗材等研发、生产及服务,已形成打印复印耗材全产业链、集成电路芯片及制程工艺材料、光电显示材料等三大板块的产业布局。硬垫产品方面,八寸晶圆厂的各主流制程均已通过客户验证并获得订单,十二寸晶圆厂的部分制程已通过客户验证。收购国内领先CMP抛光垫企业时代立夫,CMP抛光垫承接国家02专项计划重大课题,进一步奠定公司抛光垫产品市场地位。

4、湿电子化学品

湿电子化学品指为微电子、光电子湿法工艺(主要包括湿法刻蚀、湿法清洗)制程中使用的各种电子化工材料。湿电子化学品的应用按下游产品应用的工艺环节分,主要有平板显示制造工艺的应用、半导体制造工艺的应用及太阳能电池板领域工艺的应用。

高纯化学试剂是微电子工艺中重要的化学药品,包含有机溶剂和无机酸碱试剂等,多在芯片清洗、芯片刻蚀、掺杂、剥离、显影以及电镀铜互连等工艺中使用。2017年全球半导体制造用高纯化学试剂市场规模达17.5亿美元,我国半导体制造用高纯化学试剂市场规模达25亿人民币。在“02专项”的资金支持和企业的努力研发下,高纯化学试剂已经打破国外垄断,自给率达到25%。未来我国无机酸类、无机碱类及有机溶剂等各类高纯化学试剂有望通过更高端的制程验证,进一步打开国内市场。

全球湿电子化学品产业仍由欧美和日韩台等国家和地区企业占据产业主导位置。国内企业可关注上海新阳、江化微、晶瑞股份。

上海新阳:公司主要业务为半导体专用化学材料及配套设备的研发设计、生产制造、销售服务。半导体领域专用的电子化学品及其配套设备是公司目前主要产品。公司寻求纵深发展除传统封装的电子化学品外,进入半导体硅片、半导体湿法制程设备、高分辨率光刻胶产品生产领域。通过并购、投资、合作等方式,向功能性化学材料其他应用领域积极横向拓展,布局在工业特种涂料、汽车零部件表面处理化学品、平板显示用光刻胶等产品领域。公司承担了国家 02 科技重大专项《65-45nm芯片铜互连超高纯电镀液及添加剂研发和产业化》项目,目前已积累了中芯国际、海力士、华力微电子等知名企业客户,被台积电录入合格供应商。

江化微:公司是目前国内生产规模大、品种齐全、配套完善的湿电子化学品专业服务提供商,主要从事超净高纯试剂、光刻胶及光刻胶配套试剂等专用湿电子化学品的研发、生产和销售业务。公司产品技术等级普遍达到SEMI标准G2、G3级,IPO募投项目部分达到G4等级,预期IPO项目验收后,公司将具备G4-G5级产品生产能力,在高端湿电子化学品领域逐步实现国产替代。积累了士兰微、长电科技、中芯国际、华润微电子、方正微电子等知名企业客户。

晶瑞股份:公司专业从事微电子化学品的产品研发、生产和销售。公司产线丰富,超净高纯试剂、光刻胶、功能性材料叠加销售,多产品协同效应亮眼,可以满足下游企业不同的制造工艺制程要求。公司提纯技术水平在国内外同行中处于前列位置,逐步实现国产替代,填补国内空白,打破国外技术垄断,制定多项行业标准。公司与下游众多知名企业建立了长期战略合作伙伴关系,如中芯国际、华虹、士兰微等。

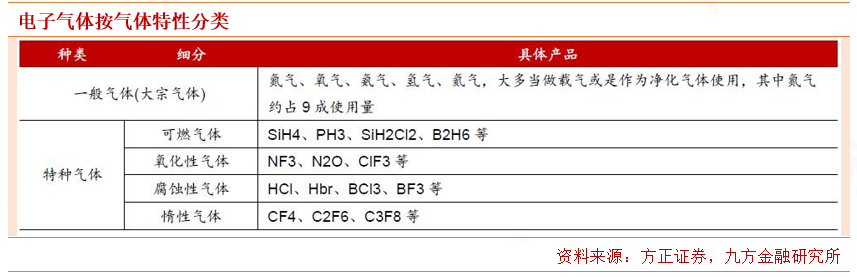

5、电子气体

电子气体是指用于半导体及相关电子产品生产的特种气体,应用范围十分广泛。按其本身化学成分可分为:硅系、砷系、磷系、硼系、金属氢化物、卤化物和金属烃化物七类。按在集成电路中不同应用途径可分为掺杂用气体、外延用气体、离子注入气、发光二极管用气、刻蚀用气体、化学气相沉积气和平衡气。在半导体工业中应用的有110余种单元特种气体,其中常用的有超过30种。

国内电子气体相关企业关注华特气体、雅克科技。

华特气体:公司以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案。华特气体作为中国特种气体国产化的先行者,承担国家‚02专项‛项目。公司已掌握特种气体行业关键技术,率先打破极大规模集成电路、新型显示面板等尖端领域气体材料进口制约。公司积累了中芯国际、华虹宏力、长江存储、华润微电子、台积电等众多客户,对8寸集成电路厂商的覆盖率达到了80%,客户优势明显,并进入英特尔、美光科技、海力士等全球领先的半导体企业供应链。

雅克科技:公司致力于电子半导体材料,深冷复合材料以及塑料助剂材料研发和生产,2018年,公司通过外延并购,成功切入半导体封装材料领域、电子特气领域、IC材料等领域,完善产品结构,其中,子公司科美特专注于含氟类特种气体的研发、生产、提纯与销售。公司下游客户包括SK海力士、三星、台积电等世界知名半导体厂商。

6、光刻胶

光刻胶是图形转移介质,其利用光照反应后溶解度不同将掩膜版图形转移至衬底上,主要由感光剂(光引发剂)、聚合剂(感光树脂)、溶剂与助剂构成。光刻胶目前广泛用于光电信息产业的微细图形线路加工制作,是电子制造领域关键材料,我们在前期已经有专门介绍,建议关注雅克科技、南大光电、晶瑞股份、飞凯材料。

雅克科技:收购LG彩胶业务,进军光刻胶领域。2020年2月26日,公司发布公告,与韩国LG化学签署《业务转让协议》,购买韩国LG化学下属的彩色光刻胶事业部的部分经营性资产。2019年,公司参股江苏科特美新材料10%股权,该公司运营实体是韩国Cotem公司,COTEM位于韩国京畿道,主要产品是TFT-PR及光刻胶辅助材料(显影液、清洗液等)、BM树脂等。公司目前参与韩国COTEM公司的生产经营管理,与LG Display形成了长期的业务合作关系。此次收购LG化学彩胶事业部,公司将同时掌握彩色光刻胶和TFT-PR光刻胶的技术、生产工艺和全球知名大客户资源,并成为LG Display的长期供应商,成为全球主要的面板光刻胶供应商之一。

南大光电:南大光电承担了“02 专项”对干性与浸没式ArF光刻胶进行研发和产业化的任务。江苏南大光电材料股份有限公司是一家专业从事高纯电子材料研发、生产和销售的高新技术企业,公司成立于2000年12月,为全球MO源主要供应商之一。公司目前拥MO源、电子特气、光刻胶三大业务板块。凭借30多年来的技术积累优势,南大光电先后攻克了国家863计划MO源全系列产品产业化、国家“02—专项”高纯电子气体(砷烷、磷烷)研发与产业化、ALD/CVD 前驱体产业化等多个困扰我国数十年的项目,填补了多项国内空白。

2017 年,南大光电承担了“02 专项”中对集成电路芯片制造用关键核心材料之一的193nm ArF光刻胶材料进行研发与产业化项目。承担“02 专项”ArF光刻胶产品开发项目,总投资6.56 亿元。由公司作为牵头单位承担的国家“02专项”ArF光刻胶产品的开发与产业化项目已经国家科技部批准立项。

晶瑞股份:i线半导体光刻胶龙头,未来重点发力248nm。公司子公司苏州瑞红在光刻胶领域深耕多年,率先实现了I线光刻胶的量产,可以实现0.35μm的分辨率。公司未来重点发展248nm,将着力发展相关业务。

半导体用湿化学品龙头。公司半导体用湿化学品质量领先,拳头产品双氧水品质可达到10ppt级别水平,达到了国际最先进的G5水平,目前已经向华虹宏力等半导体厂商供货。公司硝酸、氢氟酸、氨水、盐酸、异丙醇等产品也已经达到G4等级。公司收购阳恒化工,并引入三菱化学技术,投资新建9万吨年电子级硫酸项目,打开新的成长空间。

飞凯材料:液晶混晶龙头。公司子公司和成显示是国产高端TFT及中端TN/STN液晶材料的重要供应商,下游客户包括京东方、华星光电以及中电熊猫等大中型面板厂商。受益于液晶面板产业向大陆转移,国内TFT液晶材料需求量快速放量。

公司持续推进TFT光刻胶项目,截至 2019年半年报已经累计投入5407万元,工程进度达93.22%。公司积极进行外部合作,显著加快TFT-LCD行业光刻胶产品的市场开拓工作,尽快形成公司于TFT-LCD行业新的利润增长极;半导体领域持续布局,未来有望成为新的增长点。

参考资料:

2020.02.15-方正证券-芯片国产化系列三:半导体材料行业研究框架总论

2020.04.24-中信建投-电子行业半导体材料系列报告(3):抛光液/垫,CMP工艺关键耗材

2020.04.24-中信建投-化工行业光刻胶系列报告之一:以史为鉴,看半导体材料皇冠上的明珠

2020.04.20-中信证券-新材料行业半导体材料系列之三:IC电子特气三百亿市场,国产加速龙头腾飞

2020.04.07-浙商证券-半导体行业硅片深度报告:半导体材料,硅片投资宝典

2020.02.24-国信证券-湿电子化学品行业梳理报告:当风轻借力,一举入高空

本报告由投资顾问欧阳健(执业编号: A0740619070001)撰写