拓展阅读 | 新基建相关系列文章:

破解全球经济困局,引领中国产业升级——“新基建”投资逻辑解析

在疫情影响下,经济面临较大下行压力。3月4日,中共中央政治局常务委员会召开会议,研究当前新冠肺炎疫情防控和稳定经济社会运行重点工作。会议提出要发力于科技端的基础设施建设:包括5G基建、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网等七大“新基建”板块。在高层政策支持下,新基建有望成为拉动经济的重要推手。

充电桩作为新基建的重要组成部分,预计整体行业将加速增长。2019年全国新能源汽车公共充电桩的保有量约51.3万根,相比新能源汽车约381万辆的保有量仍有较大缺口。充电桩建设的大规模重启,将成为新能源汽车市场进一步发展的重要基础,推动新能源汽车行业整体持续快速发展。本期,我们就为大家详细梳理充电桩行业发展状况及投资机遇。

一、充电桩:电动车的加油站

新能源汽车的蓬勃发展催生了充电桩需求。传统燃油汽车的能量补给主要通过在加油站加油来进行,而新能源汽车的能量补给主要通充电桩来完成。

充电桩是为电动汽车充电的专用电力设备,由桩体、电气模块、计量模块等部分组成,一般具有电能计量、计费、通信、控制等功能。充电桩主要安装于公共建筑(公共楼宇、商场、公共停车场等)、居民小区停车场或充电站内,输入端与交流电网直接连接,输出端都装有充电插头用于为电动汽车充电。

在新能源汽车开始推广的早期,部分整车企业在售车时会随车配送一台充电桩用于给电动车充电,也有少部分车主利用家用电力来给新能源汽车充电。随着新能源汽车保有量的不断提升,整个市场上涌现出了专业的第三方充电桩运营企业通过建设充电场站为汽车提供充电服务,从而进一步拉动了充电桩的需求。

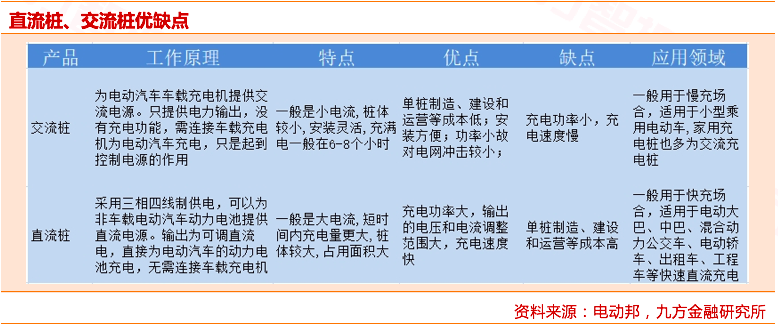

充电桩根据电流类型主要分为交流桩和直流桩。

交流桩即“慢充桩”,通过车载充电机实现电动车充电,充电功率一般为7kw,其特点是小电流充电、安装灵活、成本较低,充满电一般在6-8个小时,主要用于家用私人充电桩。

直流桩多用于快充场合,俗称“快充桩”,采用三相四线制供电,充电功率在60kw以上,输出电压调整范围广,充电80%仅需30分钟左右,是电动出租车、电动公交车等对充电时间要求较高的营运车辆的首选,同时在家用电动车市场也越来越受到用户欢迎。

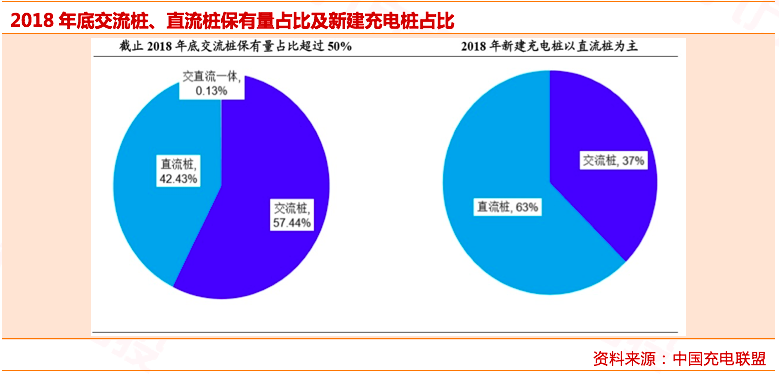

交流桩保有量大于直流桩,但新增充电桩建设来看直流桩占据主导。从应用范畴来看交流桩因为其度电成本较低大多作为家庭私人桩,从目前保有量来看其占比达到57%左右。但值得注意的是直流桩尽管其单桩制造、建设和运营成本都要远高于交流桩,但是考虑到其功率高、充电速度快等特点,其越来越受到市场的主流欢迎;尤其是针对充电站来说直流桩占据较大比重。根据充电联盟的统计数据来看,2018年新增的公共充电桩数量达到93943个,其中直流桩增量为58756个,占比63%,是目前充电桩建设的主流,而交流桩增量则为35184个,占比37%。

二、需求与政策“双驱动”,充电桩市场上升空间巨大

需求与政策“双驱动”,充电桩市场上升空间巨大。

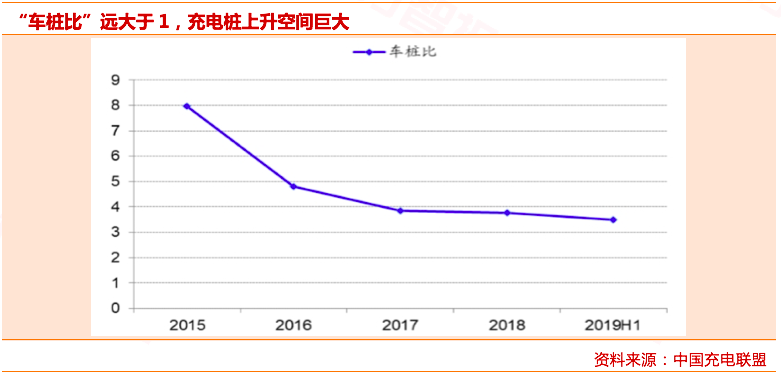

就需求端而言,新能源汽车保有量远多于充电桩数,“充电难”是行业以及车主面临的难题,在此刺激下充电桩建设速度不断加快。2015年时新能源汽车与公共桩保有量比值为7.97,截至2019年6月底该比值已经下降至3.5:1。

就政策端而言,早在2015年国务院颁布的指导意见中,便已明确指示加快充电桩的建设,到2020年充电桩市场规模要能满足超过500万辆电动车的充电需求,每2000辆电动汽车至少配套建设一座公共充电站。截至2018年6月底,全国建成的充电桩数仅为100.3万台(包括公共桩和私人桩),距离政策要求满足超500万台电动车的充电需求仍有非常大的缺口。此外,在2019年3月四部委联合颁布的进一步完善新能源汽车补贴指导意见中,新能源汽车补贴政策发生明显转向:国家不再对购置新能源汽车进行补贴,转向充换电基础设施服务补贴。

1、电动车销量攀升催生充电桩需求

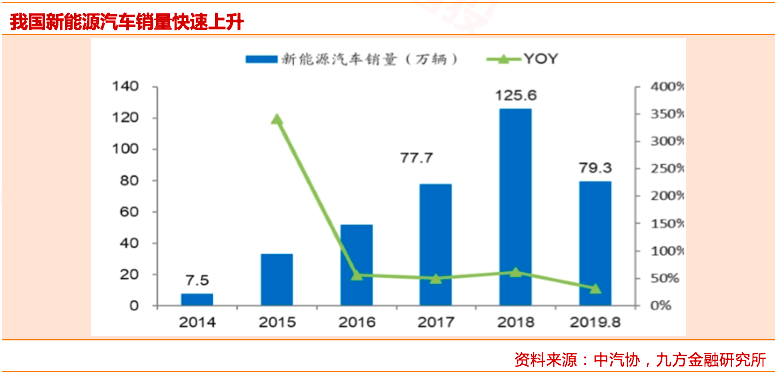

新能源汽车发展是大势所趋。自2012年国务院发布《节能与新能源汽车产业发展规划》以来,财政补贴、税费减免等措施使我国新能源汽车产业蓬勃发展;同时考虑我国在动力电池领域的完善的产业链布局和材料优势,我国新能源汽车销量始终位居全球前列。2018年我国新能源汽车销量达到125.6万辆,同比增长61.7%,销量为2014年的16倍;2019年1-8月累计销售新能源汽车79.3万辆,同比增长32%。随着财政补贴的逐步退出,我国推出了双积分政策将进一步从市场化的角度引导新能源汽车的发展。而从全球范围来看,以德国、瑞典等为代表的发达国家纷纷公布禁售燃油车时间表;同时奔驰、丰田等传统老牌车企也加大在新能源汽车领域的布局,在当前能源变革的时代,汽车电动化已是大势所趋。

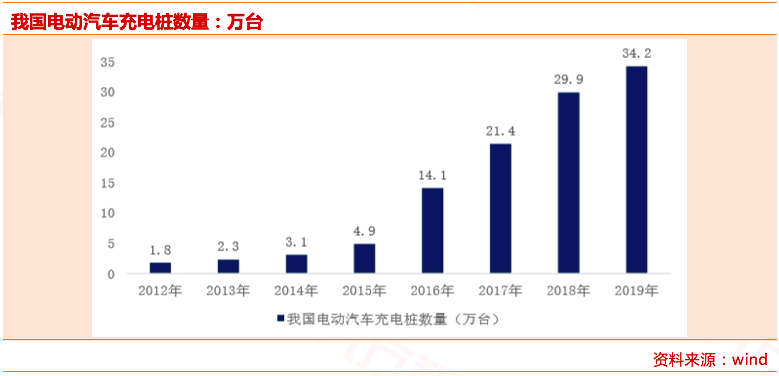

电动车保有量的攀升驱动充电需求快速增长。充电桩作为电动车的“加油站”,是电动车生命周期链中不可或缺的一环,其市场需求随电动车保有量的快速增长不断扩大。至2018年,纯电动车保有量高达211万辆,占国内汽车保有量的0.9%;而充电桩的数量在其拉动下从2015年的10.7万台连续增长至2019年6月底的100.2万台。电动车市场热情不减,充电桩的需求仍将不断增长。

2、近期地方政府充电桩政策已有地方陆续出台,国网建设同步加码

今年以来,为落实中央精神,多地政府对充电桩建设与运营的支持正在加强。

●3.4日湖南省发改委新闻发布会上发改委主任胡伟林表示,为促进汽车消费升级行动,湖南省鼓励各地对无车家庭购臵首辆家用新能源汽车给予支持,加快新能源汽车充电基础设施网点布局和建设。

●3.6日海南省发改委发布《关于做好电动汽车充电基础设施建设运营补贴工作的函》,指出从2020年开始,海南将对全省电动汽车充电基础设施分批给予建设运营补贴。从明年开始至2025年,充电基础设施建设运营补贴每年申报一次。为确保补贴资金纳入省财政年度预算,每年2月底前各市县充电基础设施建设主管部门要出具审核意见。

预计后续各地方政府也有望延续或加强前期充电桩补贴,充电桩板块景气度在政策扶持下正逐步提升。

同时国网对于充电桩的布局也在加码,2020重点工作任务中多次提到充电行业:

●重点工作任务中强调:“大力拓展专用车充电市场,积极推广智能有序充电,车联网平台接入充电桩100万个,覆盖80%以上市场和用户。”

●2019年11月25日,由国家电网子公司国网电动车与广汇汽车成立的合资公司——国网广汇电动汽车服务有限公司在上海正式揭牌。根据规划国网广汇将于2020年完成43万个充电桩布局,并将与恒大、万科等地产商合作,推进社区新能源汽车充电桩建设。

●2020年3月6日国网发布《国网广汇(上海)电动汽车服务有限公司2020年第一次物资招标采购项目招标公告》,采购包括,7kW有序交流充电桩预计采购20000台。80kW一体式一机双枪直流充电机采购,预计100台等。

三、国内充电桩龙头企业点评

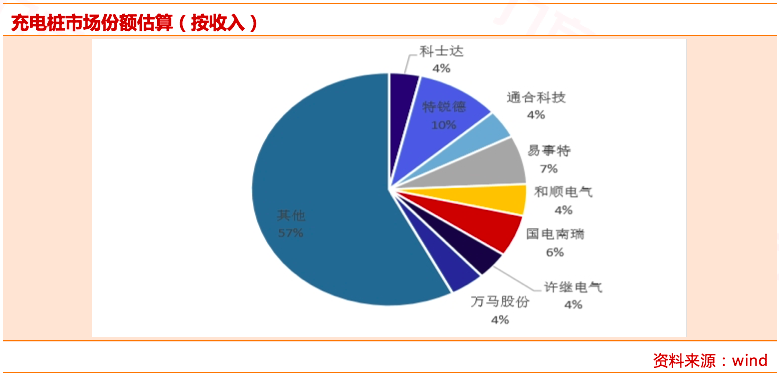

根据充电桩设备收入来计算,目前市场份额占比较高的公司包括国电南瑞、特锐德、易事特、万马股份等。充电桩、充电站设备市场相对分散,主要原因在于此前的招标主体相对分散。随着新基建加速落地,充电桩的招标和建设主体回归国网,市场份额很可能向头部企业集中。预计头部企业将率先受益。

国电南瑞:公司系智能电网及电网信息通讯自主可控核心资产,当前电网投资结构性变化趋势明确,国电南瑞所属细分赛道投资额占比提升,受益泛在电力物联网建设启动,及充电桩投资增速提高,公司电力信通业务订单及充电桩设备增长,预计将带动公司估值提升。

特锐德:公司的充电服务网络内的充电桩保有量为目前全国前三名,日均充电量达到500万kwh以上。同时,公司2019年的充电桩硬件设备销售额预计达到8000万元以上,占比靠前。随着充电桩投资额及建设量大幅提升,公司将凭借现有的行业优势进一步扩大市场份额。

公司以户外箱式电力设备业务起家,目前已经成为国内最大的户外箱式电力产品系统集成商、中国最大的箱变研发生产企业;此后公司在原有业务基础上开拓了新能源汽车充电网和新能源微网全新业务板块:1)新能源汽车充电网:公司子公司特来电主要提供新能源汽车充电服务,目前已经建设了中国规模最大的汽车充电网络,并搭建了相应的云平台进行实时监控;2)新能源微网:公司新能源微系统利用交直流柔性网架以及综合能源管理策略能够降低用户用能成本20~30%,同时还能有效结 合充电网大数据实现两者的智能交互。

科士达:凭借公司在光伏逆变器及高端UPS行业积累的客户及技术优势,公司在充电桩行业里的市场份额稳定居前。且由于公司拥有配套储能设备的能力,成套设备销售将进一步拉动公司业务。2019 年,公司新能源充电设备收入6657.55万元,同比增20.04%,毛利率33.77%,同比增20.91%。公司业务重点为公交、客运行业、物流商及充电站运营商等客户,并取得显著成效。2020年,公司将开始全面布局海外充电桩市场,开发适合欧标、Chademo以及北美标准的充电桩产品,公司对海外市场的布局,将进一步增强公司充电桩板块发展的持续性。

万马股份:公司目前的充电设备出货量在行业内居前,公司此前的国网招标中标占比也较高,此外,公司的充电网络及电动车货运平台等用户数量及收入均呈现较快增长。公司的电缆业务稳健,新材料业务进口替代不断推进。

参考资料:

2020.03.25-兴业证券-新基建,新周期,充电桩成色十足

2020.03.12-国盛证券-充电桩:新基建,新周期

2019.10.07-国泰君安-充电桩:新能源汽车的能量补给通道

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号:A0740618030001)与董冠辉(执业编号:A0740619120001)撰写。报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。