4月17日,外媒称华为正将公司内部设计芯片的生产工作,从台积电逐步转移到大陆企业中芯国际来完成,以应对美国将来出台的限制措施。此前,因疫情影响日本进出口贸易,市场担忧将有可能导致光刻胶“断链”危机。因此,华为将产能转向中芯国际的消息,被市场认为是光刻胶国产化的重要契机。

受此消息影响,光刻胶行业应声上涨,同益股份、永太科技、雅克科技等纷纷涨停。今天我们就趁机聊一聊光刻胶。

一、光刻胶是芯片的核心材料

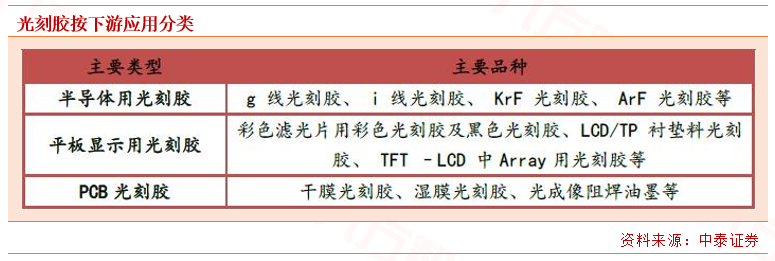

光刻胶又称光致抗蚀剂,是一种对光敏感的混合液体。其组成部分包括:光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂、单体、溶剂和其他助剂。光刻胶可以通过光化学反应,经曝光、显影等光刻工序将所需要的微细图形从光罩(掩模版)转移到待加工基片上。依据使用场景,这里的待加工基片可以是集成电路材料、显示面板材料或者印刷电路板。

光刻胶自1959年被发明以来就成为半导体工业最核心的工艺材料之一。光刻胶的质量和性能是影响集成电路性能、成品率及可靠性的关键因素。光刻工艺的成本约为整个芯片制造工艺的35%,并且耗费时间约占整个芯片工艺的40%-50%。光刻胶材料约占IC制造材料总成本的4%,市场巨大。

随后光刻胶被改进运用到印制电路板的制造工艺,成为PCB生产的重要材料。二十世纪90年代,光刻胶又被运用到平板显示的加工制作,对平板显示面板的大尺寸化、高精细化、彩色化起到了重要的推动作用。在微电子制造业精细加工从微米级、亚微米级、深亚微米级进入到纳米级水平的过程中,光刻胶起着举足轻重的作用。

因而,光刻胶不仅是芯片行业的核心材料,也是面板以及PCB的重要材料。

目前,在显示面板行业中,光刻胶主要应用于TFT-LCD 阵列制造,滤光片制造和触摸屏制造三个应用领域。其中,TFT-LCD 阵列和滤光片都是LCD面板结构的组成部分,触摸屏则是以触摸控制为目的的功能单元。

PCB 光刻胶材料分为干膜光刻胶、湿膜光刻胶干膜与感光油墨。二者的用途都是把底板上的线路布局图形转移到铜箔基底上,完成印刷电路板的“印刷”过程。其区别主要在于涂敷的方式。湿膜光刻胶直接以液态的形式涂敷在待加工基材的表面;干膜光刻胶则是由预先配制好的液态光刻胶涂布在载体薄膜上,经处理形成固态光刻胶薄膜后在被直接贴附到待加工基材上。

光刻胶经过几十年不断的发展和进步,应用领域不断扩大,衍生出非常多的种类,按照应用领域,光刻胶可以划分为以下主要类型和品种。

二、国产替代势在必行,未来空间广阔

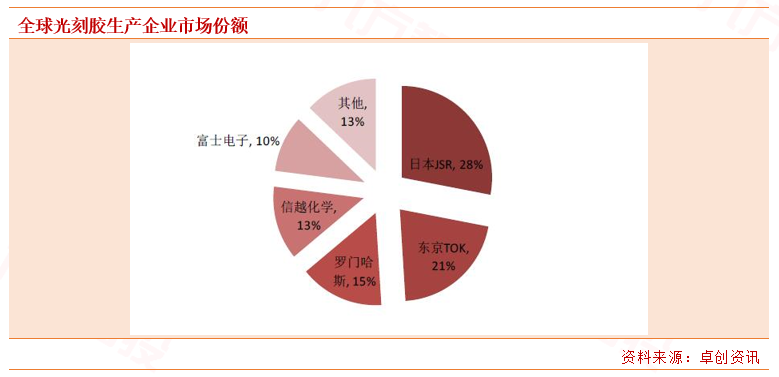

光刻胶行业具有极高的行业壁垒,因此在全球范围其行业都呈现寡头垄断的局面。光刻胶行业长年被日本和美国专业公司垄断。

目前,中国光刻胶国产化水平严重不足,重点技术差距在半导体光刻胶领域,有2-3代差距,随着下游半导体行业、LED 及平板显示行业的快速发展,未来国内光刻胶产品国产化替代空间巨大。

世界前五大厂商就占据了全球光刻胶市场87%的份额,行业集中度高。其中,日本JSR、东京应化、日本信越与富士电子材料市占率加和达到72%。并且高分辨率的KrF 和ArF 半导体光刻胶核心技术亦基本被日本和美国企业所垄断,产品绝大多数出自日本和美国公司,如杜邦、JSR 株式会社、信越化学、东京应化工业、Fujifilm,以及韩国东进等企业。整个光刻胶市场格局来看,日本是光刻胶行业的巨头聚集地。

2019年7月份,在日韩贸易争端的背景下,日本宣布对韩国实施三种半导体产业材料实施禁运,包含刻蚀气体,光刻胶和氟聚酰亚胺。韩国是全球存储器生产基地,显示屏生产基地,也是全球晶圆代工基地,三星,海力士,东部高科等一大批晶圆代工厂和显示屏厂都需要日本的半导体材料。这三种材料直接掐断了韩国存储器和显示屏的经济支柱。在禁运之后,韩国半导体产业面临空前危机,一时间,三星半导体,海力士等全球存储器龙头都处于时刻停产危机,三星本身的材料存货只能支撑3个月的生产。三星,海力士高管也是频频去日本交涉。

同为美国重要盟友的日韩之间尚且如此,尚在发展初期的中国科技产业更需要敲响警钟。目前中国对于电子材料,特别是光刻胶方面对国外依赖较高。所以在半导体材料方面的国产代替是必然趋势。

自从中美贸易摩擦以来,中国积极布局集成电路产业,并成立大基金投资半导体相关公司。同时,国家出台相关政策,积极刺激半导体产业发展。先后颁布了《国家集成电路产业发展推进纲要》、《集成电路产业“十三五”发展规划》等政策。各地方政府为培育增长新动能,积极抢抓集成电路新一轮发展机遇,促进地区集成电路产业实现跨越式发展,也不断出台相关政策支持集成电路产业的发展。

伴随着全球半导体、液晶面板以及消费电子等产业向国内转移,国内对光刻胶需求量迅速增长。2011-2017年国内光刻胶需求复合增速达14.69%,至2017年底已达7.99万吨;国内光刻胶市场规模复合增速达11.59%,至2017年底已达58.7亿元。

根据CINNO Research预估,到2022年,内地TFT(包含LTPS基板)正性光刻胶需求量将达到1.8 万吨,RGB彩色光刻胶需求量为1.9万吨,BM黑色光刻胶4,100 吨,相应的光刻胶总产值预计高达15.6亿美金,市场前景广阔。

三、光刻胶行业重点公司解读

目前,光刻胶的国产化攻关正在全面展开,在面板屏显光刻胶领域,中国已经出现了一批有竞争力的本土企业。在半导体和面板光刻胶领域,尽管国产光刻胶距离国际先进水平仍然有差距,但是在政策的支持和自身的不懈努力之下,中国已经有一批光刻胶企业陆续实现了技术突破。

国内光刻胶主要生产企业及国产替代情况 |

资料来源:新材料在线 |

投资策略上,我们建议关注半导体材料领域已有产品得到下游客户认可,特别是能得到全球一流晶圆代工厂,如台积电等厂商认可的半导体材料公司,建议关注雅克科技、南大光电、晶瑞股份、飞凯材料。

雅克科技

收购LG彩胶业务,进军光刻胶领域。2020年2月26日,公司发布公告,与韩国LG化学签署《业务转让协议》,购买韩国LG化学下属的彩色光刻胶事业部的部分经营性资产。2019年,公司参股江苏科特美新材料10%股权,该公司运营实体是韩国Cotem公司,COTEM位于韩国京畿道,主要产品是TFT-PR及光刻胶辅助材料(显影液、清洗液等)、BM树脂等。公司目前参与韩国COTEM公司的生产经营管理,与LG Display形成了长期的业务合作关系。此次收购LG化学彩胶事业部,公司将同时掌握彩色光刻胶和TFT-PR光刻胶的技术、生产工艺和全球知名大客户资源,并成为LG Display的长期供应商,成为全球主要的面板光刻胶供应商之一。

新材料发展平台已然成型。公司作为国内半导体新材料龙头企业,覆盖晶圆制造、面板制造等多个电子制造业领域,具体产品包括半导体前驱体材料、半导体浅沟槽隔离绝缘材料、电子特种 气体、球形硅微粉等电子材料以及半导体和面板用液体化学品输送设备等耗材领域。此次收购LG光刻胶业务,公司将进一步完善在电子材料业务的布局,并与原有业务协同发展,打造新材料平台。

南大光电

南大光电承担了“02 专项”对干性与浸没式ArF光刻胶进行研发和产业化的任务。江苏南大光电材料股份有限公司是一家专业从事高纯电子材料研发、生产和销售的高新技术企业,公司成立于2000年12月,为全球MO源主要供应商之一。公司目前拥MO源、电子特气、光刻胶三大业务板块。凭借30多年来的技术积累优势,南大光电先后攻克了国家863计划MO源全系列产品产业化、国家“02—专项”高纯电子气体(砷烷、磷烷)研发与产业化、ALD/CVD 前驱体产业化等多个困扰我国数十年的项目,填补了多项国内空白。

2017 年,南大光电承担了“02 专项”中对集成电路芯片制造用关键核心材料之一的193nm ArF光刻胶材料进行研发与产业化项目。承担“02 专项”ArF光刻胶产品开发项目,总投资6.56 亿元。由公司作为牵头单位承担的国家“02专项”ArF光刻胶产品的开发与产业化项目已经国家科技部批准立项。本项目总投资额为65,557 万元人民币,其中国拨资金19,256.52万元,地方配套资金19,714.48 万元,使用公司上市时的超募资金15,000 万元及其他自筹资金。公司拟通过3年的建设、投产及实现销售,达到年产25吨193nm(ArF 干式和浸没式)光刻胶产品的生产规模。预计项目达产后,年销售收入平均14,766万元,实现净利润6,005万元,投资回收期6.8年(包含3 年建设期),内部报酬率为18%。

晶瑞股份

i线半导体光刻胶龙头,未来重点发力248nm。公司子公司苏州瑞红在光刻胶领域深耕多年,率先实现了I线光刻胶的量产,可以实现0.35μm的分辨率。公司未来重点发展248nm,将着力发展相关业务。

半导体用湿化学品龙头。公司半导体用湿化学品质量领先,拳头产品双氧水品质可达到10ppt级别水平,达到了国际最先进的G5水平,目前已经向华虹宏力等半导体厂商供货。公司硝酸、氢氟酸、氨水、盐酸、异丙醇等产品也已经达到G4等级。公司收购阳恒化工,并引入三菱化学技术,投资新建9万吨年电子级硫酸项目,打开新的成长空间。

飞凯材料

液晶混晶龙头。公司子公司和成显示是国产高端TFT及中端TN/STN液晶材料的重要供应商,下游客户包括京东方、华星光电以及中电熊猫等大中型面板厂商。受益于液晶面板产业向大陆转移,国内TFT液晶材料需求量快速放量。

公司持续推进TFT光刻胶项目,截至 2019年半年报已经累计投入5407万元,工程进度达93.22%。公司积极进行外部合作,显著加快TFT-LCD行业光刻胶产品的市场开拓工作,尽快形成公司于TFT-LCD行业新的利润增长极;半导体领域持续布局,未来有望成为新的增长点。公司在半导体领域持续布局先后收购环氧塑封料生产商长兴昆电和封装用焊锡球龙头企业大瑞科技。公司从半导体封测领域着手,持续布局拥有优质客户体系(日月光、安靠等)的企业,在半导体封装材料领域的品种不断丰富,公司将利用相关资源持续整合,未来有望持续发力。

参考资料:

2020.04.13-浙商证券-半导体材料·光刻胶投资宝典

2020.02.27-中泰证券-光刻胶:国产化正当时,龙头公司放量在即

2020.03.30-申港证券-光刻胶国产替代 任重而道远

本报告由投资顾问邵华(执业编号:A0740618030001)与董冠辉(执业编号:A0740619120001)撰写