往期回顾:漫谈银行股(上):股神的心头好

一、银行股投资到底挣的是什么钱?

在上一篇文章当中,我们分享了饱受争议的银行股其实是非常值得投资的,并列举了股神巴菲特老先生近30多年来在银行股上投资的经验作为佐证。我们也曾为您提及他投资富国银行的事迹,为了进一步为您详细诠释银行股投资的精髓,本文将从巴菲特投资富国银行案例的深度复盘开始。

富国银行脱胎于快递公司,1996年并购了体量相当的第一洲际银行。不过,直到1998年并购西北银行前,经历了一百多年风雨的富国银行还只是一家区域银行。08年金融危机中并购了美联银行,一跃成为美国四大行之一。富国依靠社区银行优势和交叉销售,形成了异于其他三大行的业务和收入结构。

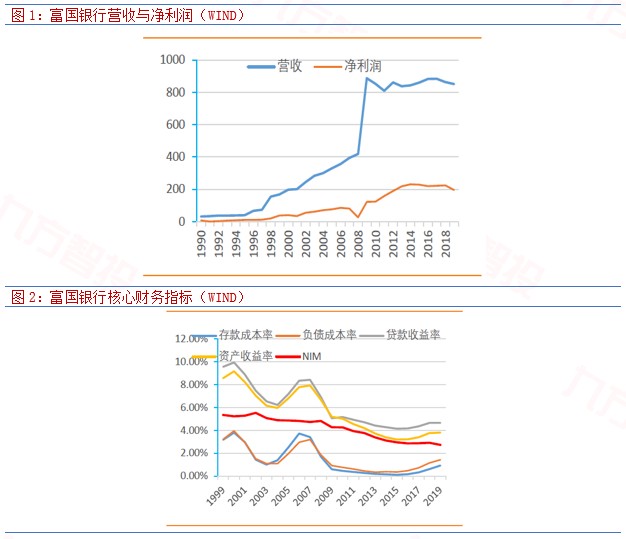

从巴菲特长期持有富国银行的最终投资收益上来看,富国银行的业绩在过去30年实现了27倍增长,不过在过去10年增长明显放缓。富国银行1990年营收与净利润分别仅为32.2和7.11亿美元,2019年营收与净利润高达850.6/195.5亿美元,为1990年的26.4/27.5倍。1990年-2019年间,富国银行相继并购了第一洲际银行(96年)、西北银行(98年)和美联银行(08年)等大中型银行,营收规模相应大幅增长。这其中的分水岭是在2008年,并购美联银行以来,富国银行进行业务整合,但时至今日,其营收规模较09年未见增长,净利润则有所上升,2019年营收同比增速为-1.6%,净利润同比增速为-12.7%,业绩有所下滑。其主要的原因在于富国银行的社区银行板块贡献下降,息差优势减弱,以及资产规模、成本收入比等核心指标走向普通。

我们再来分析富国银行在过去这段时间内股价的综合走势。富国银行股价曾大幅跑赢大盘,但近十年表现一般。早年1990年-2000年富国银行股价涨幅超10倍,而近些年2009-2019年期间,富国银行股价年化回报率为10%,跑输了同期标普500和KBW纳斯达克银行指数。

在早年1990年-2000年期间,美国正处于房地产泡沫破裂期,银行股一片萧条,投资者纷纷抛弃银行股,巴菲特趁市场惊恐时,以不到1倍PB以及不到5倍的PE(TTM)的估值买入了富国银行,过去30年,巴菲特对富国银行的持股虽有过增减,但一直位列巴菲特BIG FOUR持仓,截至2019年末,巴菲特过去30年持仓富国银行累计收益约190亿美元,(其中,累计分红约75亿美元)。过去30年间,富国银行的年度分红比例大多在20%-50%间,股息率大多数时间在[2%-4%]间,还会进行大量的股票回购。截止2019年,富国银行ROE为10.23%,ROTCE为12.2%。

再追溯更早的核心财务数据,我们还可以发现,1990-2003年富国银行平均ROE为16.77%,而巴菲特在期间取得了10倍的投资收益率,复合收益率是18.90%,在此期间,富国银行PB估值由0.99倍到2.9倍,估值提升贡献20%的投资回报,而ROE贡献剩余的;再来看2004-2019年这一段时间,富国银行平均ROE降低为12.56%,期间巴菲特投资收益率为164%,其中ROE贡献了557%,PB估值却由2.9倍降至1.33倍,对这16年间的投资收益影响巨大。

通过这样详细的对于收益率与财务指标的拆解,我们可以比较清晰地得出结论,在一段较长的投资周期之内,银行股的估值贡献显得非常的小,30年前,1990年末富国银行估值0.99倍PB,30年后的2019年末估值为1.33倍PB,估值变动相对不大;然而,若是将投资的周期缩短的话,估值却还是有一定的影响力的,不难发现富国银行PB估值曾经高达3.6倍左右,从0.99倍到3.6倍,这足足是3倍有余啊。(巴菲特最终未能在富国银行身上赚到非凡的收益率就在于是其在04-07年间以高达2倍的PB估值大幅增仓了富国银行,从而在估值上吃了大亏!)

二、银行股究竟应该怎么买?

通过我们上述对于巴菲特投资富国银行案例的深入复盘以及他老人家最后投资收益的拆解,我们其实已然发现了应该如何去科学、最有效率的投资银行股:即合理估值买龙头银行是重中之重(长期持有,挣ROE的钱,做时间的朋友),较高估值投资时效率并不高;同时,当银行股整体过分低估时亦可布局其中的主流银行,享受未来估值上的提升(估值低时买入,危机往往带来低估值)!

那么接下来的问题便是,以上这个投资银行股的规则在A股市场当中能不能适用呢?为了说明问题,我们选取了招商银行与兴业银行这两家比较典型的股份制全国性银行作为案例。其中,招商银行在近5年来的净资产收益率指标维持在15%-17%之间,是所有A股上市银行当中的佼佼者,同时招商银行实现了科技赋能下零售之王的转型之路;公司资产负债结构优势明显,总资产、净资产均在上市全国性股份制银行中位居首位,负债端市场化程度高、成本优势显著,招商银行战略转型以来,净息差均处于股份制银行同业中的前列;盈利能力较强,ROE、ROA领先,护城河明显;是典型的优秀银行的代表。观察招商银行在最近五年的股价变化我们可以得知,其股价从2016年的15元上涨到了现在的35元,累积上涨幅度为133%,按照招商银行近五年的净资产收益率(均值取16%)来测算的话,其恰好是110%的增量,这与其股价的累积涨幅基本匹配,也验证了“合理估值买龙头银行长期持有,挣ROE的钱,做时间的朋友”在A股市场上非常有效!

我们再来看兴业银行,兴业银行在过去5年的时间内整体的净资产收益率出现了递减的走势,截止2019年这个指标大概是12%,基本面上来看兴业银行营收增长主要依靠规模扩张以及手续费净收入驱动,息差与其他非息净收入为负向贡献;公司资产质量总体稳健,但审慎认定潜在问题资产;总体来看,兴业银行相对低调,只能算是一家过得去的主流银行。这样的银行股的投资机会在哪里呢?我们发现,只有当兴业银行的市净率估值跌至阶段性低点的时候,即2019年年初的0.68倍以及近期2020年5月后的0.60倍时才会有比较好的买入机会,当然这个时候买入主要是博弈未来估值回归所带来的股价回升,因此这就说明“当银行股整体过分低谷时亦可布局其中的主流银行,享受未来估值上的提升”。

说了这么多,您终于知道银行股的投资其实真的并不难了吧。“长期持有,挣ROE的钱,做时间的朋友”或者“估值低时买入,享受未来估值的提升”,成功就在前方!

本报告由投资顾问邵华(执业编号:A0740618030001)撰写